Uma variável pode ser estatisticamente significativa quando analisada isoladamente, mas perder significância quando inserida em um modelo com outras variáveis altamente correlacionadas.

Em regressões múltiplas, a significância estatística de uma variável depende não apenas de sua relação com a variável resposta, mas também da informação compartilhada com as demais variáveis explicativas. Quando existe forte multicolinearidade, o modelo encontra dificuldades para separar os efeitos individuais dos preditores, aumentando os erros-padrão dos coeficientes e reduzindo sua significância estatística.

Quanto da variabilidade de Y foi explicada pelo modelo?

❷ Teste F

Pergunta:

O modelo como um todo possui capacidade explicativa?

Hipóteses:

Nesse exemplo:

Prob(F-statistic) = 0.000001

Logo:

✅ Rejeita H₀

✅ Pelo menos um β é significativo

α (Intercepto)

Linha:

Intercept

Coeficiente:

10.52

Interpretação:

Quando:

esperamos:

Teste t

Cada linha de variável possui um teste t próprio.

Exemplo:

X1coef = 2.31t = 5.50p-value = 0.000

Hipóteses:

Como:

p-value < 0,05

✅ X1 é significativa.

Resumo visual

SUMMARY

│

├── R²

│ Quanto Y foi explicado?

│

├── Teste F

│ Modelo funciona?

│

├── α (Intercept)

│ Valor esperado de Y quando X=0

│

├── β

│ Efeito de cada variável

│

├── Teste t

│ β é significativo?

│

├── p-value

│ Evidência estatística

│

└── IC95%

Faixa plausível para o coeficiente

Teste F → avalia o modelo inteiro

Teste t → avalia cada β individualmente

α → é apenas mais um coeficiente, mas representa o intercepto da reta/plano de regressão.

Multicolinearidade

Um dos sintomas clássicos da multicolinearidade ocorre quando o teste F indica que o modelo é globalmente significativo, mas os testes t individuais não identificam coeficientes significativos. Nessa situação, as variáveis explicativas possuem forte correlação entre si, dificultando a separação de seus efeitos individuais sobre a variável resposta. Como consequência, os erros-padrão aumentam, as estatísticas t diminuem e os p-values tornam-se elevados, mesmo quando o conjunto de variáveis explica adequadamente Y.

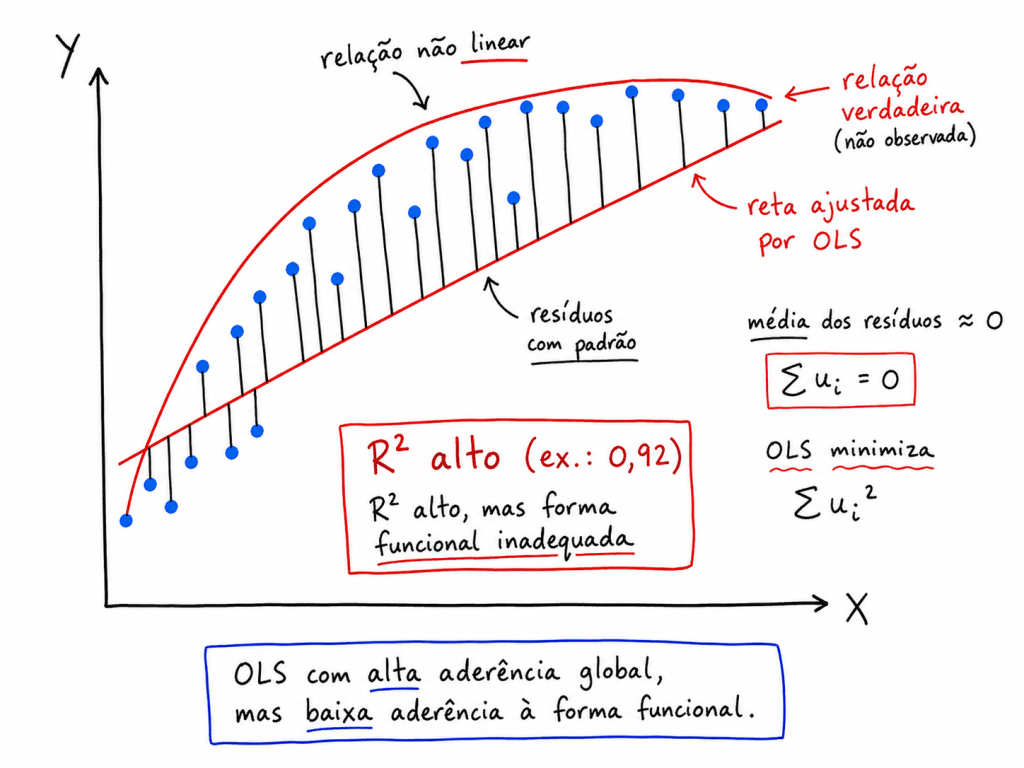

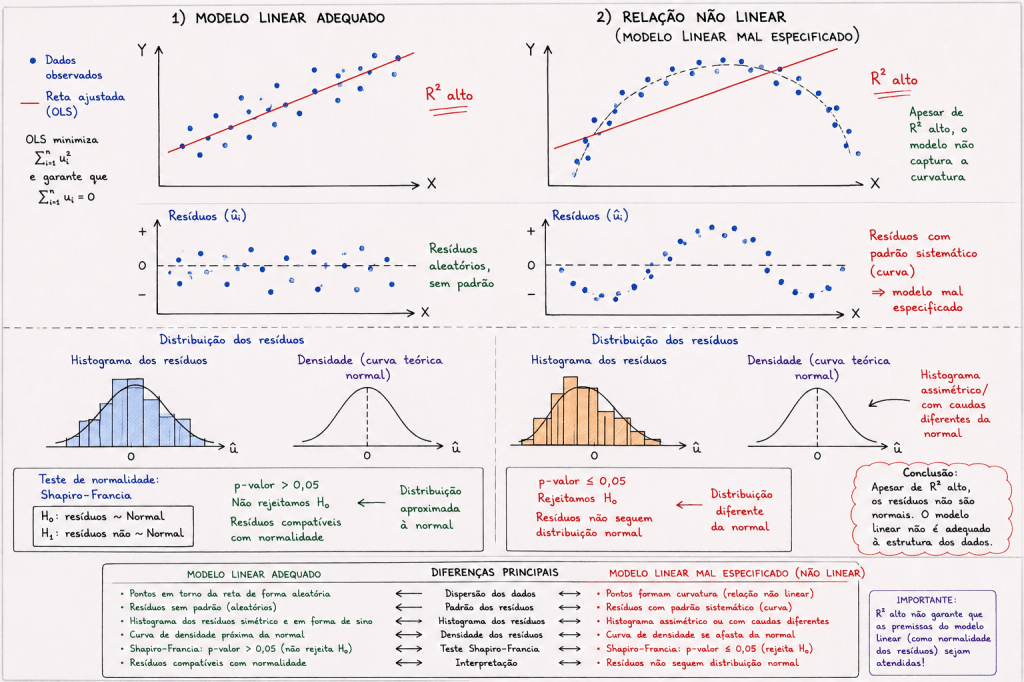

Resíduos não aderentes a normalidade, por determinado teste estatístico, provavelmente a distribuição de dados é não linear.

Exemplo de Teste estatístico para verificar se os resíduos estão aderentes a normalidade.

Shapiro-Wilk: Amostras pequenas (50 observações)

Shapiro-Francia: Amostras maiores.

O teste de Shapiro–Francia é um teste estatístico utilizado justamente para verificar essa hipótese de normalidade.

Hipóteses do teste

O teste trabalha com duas hipóteses:

Ou seja:

representa a hipótese de normalidade;

representa a hipótese alternativa, indicando violação da normalidade.

Interpretação do p-valor

Após executar o teste, obtém-se um valor chamado p-value.

A regra geral é:

Se:

não rejeitamos .

Assim, há evidências de que os resíduos possuem aderência à normalidade.

Se:

rejeitamos .

Nesse caso, conclui-se que os resíduos não seguem distribuição normal.

Normalização/Transformação box-cox (transformação da variável dependente)

O Box-Cox não transforma os resíduos diretamente. Primeiro transformamos , ajustamos o modelo com , e só depois avaliamos se os novos resíduos ficaram mais aderentes à normalidade.

Qual melhor Lambda que maximiza a aderência a normalidade.

Na transformação Box-Cox, quando ainda não existe um modelo ajustado, não avaliamos os termos de erro, pois os resíduos só existem após a estimação do modelo. Nesse caso, a transformação é aplicada diretamente sobre a variável resposta Y, com o objetivo de aproximar sua distribuição da normalidade e estabilizar sua variância.

O parâmetro da transformação Box-Cox é escolhido de forma a tornar a variável resposta transformada o mais próxima possível de uma distribuição normal. Assim, antes de ajustar o modelo, buscamos uma escala mais adequada para , aumentando a chance de que os resíduos do modelo apresentem melhor comportamento estatístico.

A transformação é:

quando:

E quando:

usa-se:

A ideia é testar vários valores de λ, por exemplo:

e escolher aquele que maximiza a aderência de à distribuição normal.

É usada quando a variável resposta é contínua e aproximadamente simétrica.

Erros comuns, importante:

Intercepto não significativo não invalida o modelo. Não remover o intercept/alfa do modelo. Ele apenas indica que, com a amostra disponível, não há evidência suficiente de que o intercepto seja diferente de zero. Forçar sem justificativa pode gerar viés e piorar a interpretação do modelo.

R2 ajustado é para comparar modelos.

Cuidado com ponderação arbitrária, exemplo transformar variável qualitativa em LabelEncoder int(64), o correto é dummizar, deixar como string.

Alguns exemplos utilizados corretamente.

Prever o valor de um imóvel com base em área, localização e número de quartos.

Nesse caso, a resposta pode assumir vários valores numéricos contínuos.

Funcionamento:

Em modelos OLS a somatória dos termos de erro é igual a zero.

Modelo GLM

Distribuição

Tipo da variável dependente

Quando usar

Forma aproximada da distribuição

Regressão Linear

Normal

Quantitativa contínua

Quando a resposta é contínua e aproximadamente simétrica

🔔 Curva em sino

Olhamos o nível de significância do Beta.

A regressão linear simples busca modelar a relação entre uma variável dependente e uma variável independente .

A equação geral é:

Yi=β0+β1Xi+εi

Onde:

Termo

Significado

(Y_i)

Valor observado da variável dependente para a observação (i)

(X_i)

Valor da variável independente para a observação (i)

(\beta_0)

Intercepto da reta, ou seja, valor esperado de (Y) quando (X = 0)

(\beta_1)

Inclinação da reta, ou seja, quanto (Y) varia quando (X) aumenta 1 unidade

(\varepsilon_i)

Termo de erro, isto é, a diferença entre o valor observado e o valor estimado

Uma forma mais didática também é escrever:

Nesse caso:

representa o intercepto da reta, ou seja, α é o ponto onde a reta corta o eixo ;

representa a inclinação da reta;

representa o erro da observação iii.

Então, a nomenclatura:

Valor estimado pelo modelo

O modelo não prevê exatamente . Ele calcula um valor estimado, chamado de :

Onde:

é o valor previsto pelo modelo.

Termo de erro

O erro é a diferença entre o valor real observado e o valor previsto pelo modelo:

Substituindo:

Esse erro mostra o quanto o modelo errou para cada observação.

Ideia do algoritmo

O algoritmo da regressão linear procura encontrar a melhor reta possível para os dados.

Essa melhor reta é aquela que minimiza a soma dos erros ao quadrado:

Como:

temos:

Esse método é chamado de Mínimos Quadrados Ordinários — Ordinary Least Squares[OLS].

Fórmula da inclinação da reta

A inclinação pode ser calculada por:

Ela mede o quanto tende a mudar quando aumenta uma unidade.

Fórmula do intercepto

Depois de calcular , calculamos o intercepto :

Onde:

é a média dos valores de ;

é a média dos valores de .

Interpretação prática

Imagine o modelo:

Nesse caso:

A interpretação é:

Quando , o valor esperado de é 10.

E:

Quando aumenta 1 unidade, espera-se que aumente 2 unidades.

Exemplo:

Se o valor real observado fosse:

então o erro seria:

Ou seja, o modelo subestimou o valor real em 3 unidades.

A Regressão Linear busca encontrar uma reta que melhor representa a relação entre e . Essa reta é definida por um intercepto e uma inclinação. O intercepto indica o valor esperado de quando , enquanto a inclinação indica quanto muda quando aumenta uma unidade. O termo de erro representa a diferença entre o valor observado e o valor previsto pelo modelo. O algoritmo estima os coeficientes minimizando a soma dos erros ao quadrado.

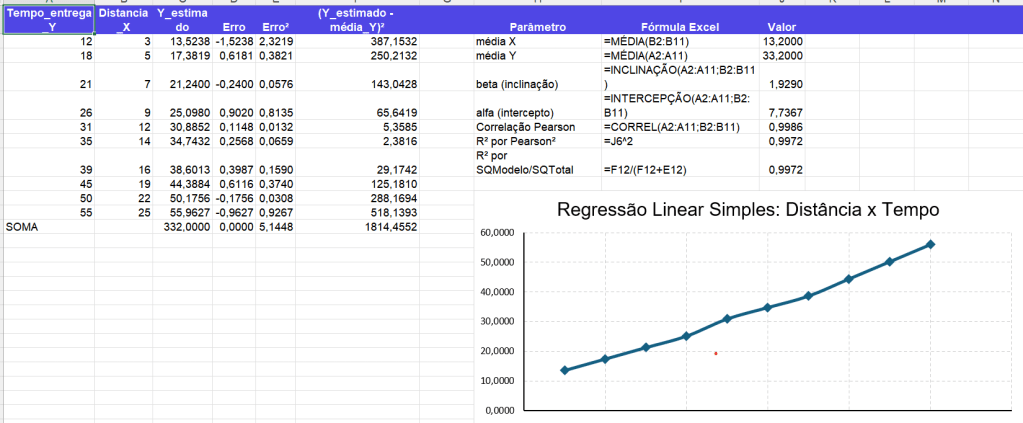

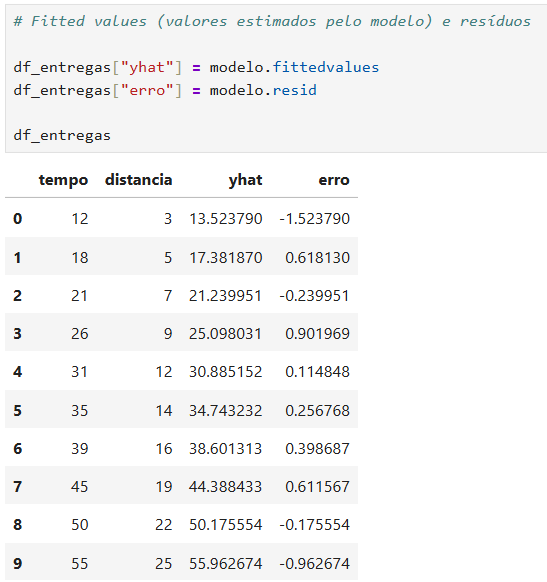

Exemplo:

Y: tempo de entrega;

X: distância;

cálculo de , , erro, erro², , , correlação de Pearson e ;

Tempo entrega Y

Distância X

Y estimado

Erro

Erro²

(Y^−Yˉ)2

12

3

13,5238

-1,5238

2,3219

387,1532

18

5

17,3819

0,6181

0,3821

250,2132

21

7

21,2400

-0,2400

0,0576

143,0428

26

9

25,0980

0,9020

0,8135

65,6419

31

12

30,8852

0,1148

0,0132

5,3585

35

14

34,7432

0,2568

0,0659

2,3816

39

16

38,6013

0,3987

0,1590

29,1742

45

19

44,3884

0,6116

0,3740

125,1810

50

22

50,1756

-0,1756

0,0308

288,1694

55

25

55,9627

-0,9627

0,9267

518,1393

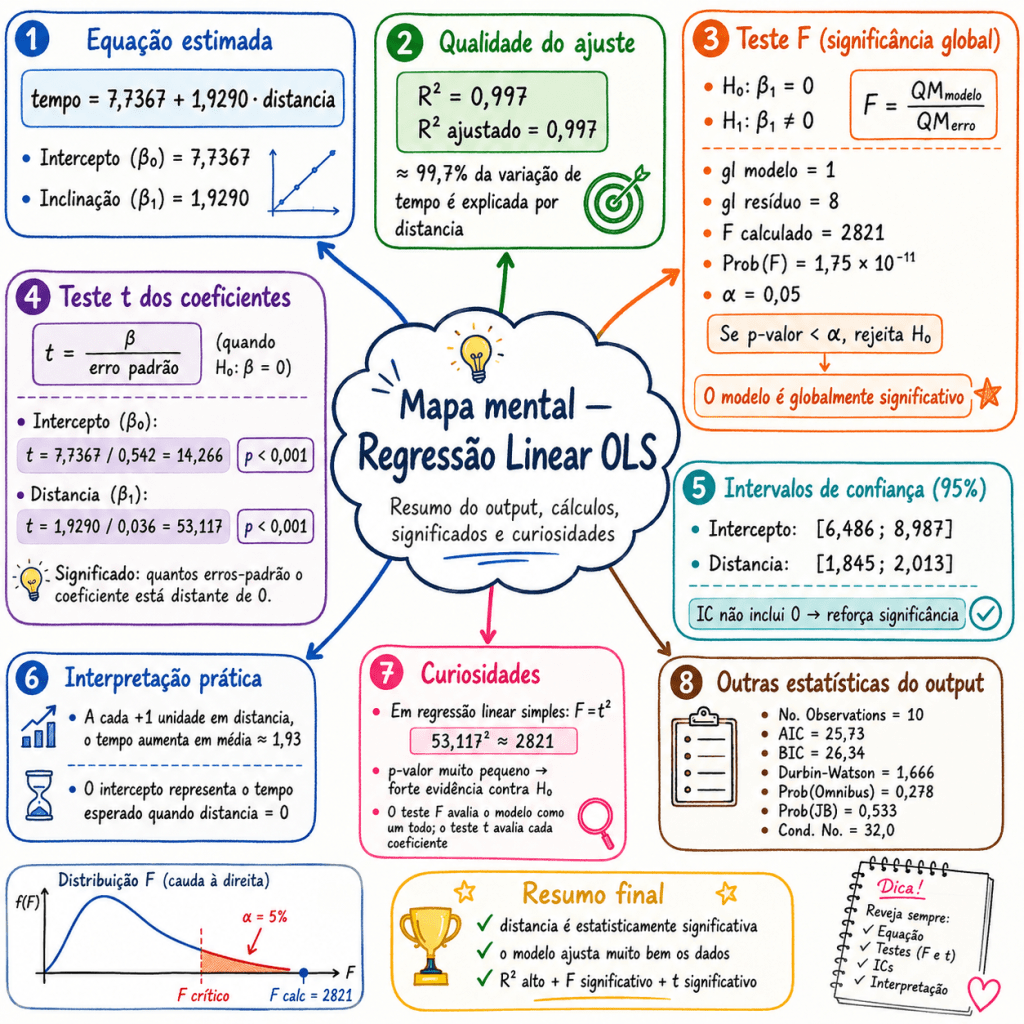

Modelo encontrado

A reta estimada ficou:

Y^=7,7367+1,9290X

Ou seja:

α=7,7367

A interpretação é:

A cada aumento de 1 unidade na distância, o tempo de entrega aumenta, em média, aproximadamente 1,9290 unidades.

Tabelas de parâmetros:

Parâmetro

Fórmula Excel

Valor

média X

=MÉDIA(B2:B11)

13,2000

média Y

=MÉDIA(A2:A11)

33,2000

beta

=INCLINAÇÃO(A2:A11;B2:B11)

1,9290

alfa

=INTERCEPÇÃO(A2:A11;B2:B11)

7,7367

Correlação Pearson

=CORREL(A2:A11;B2:B11)

0,9986

R² por Pearson²

=J6^2

0,9972

R² por soma dos quadrados

=F12/(F12+E12)

0,9972

A regressão linear simples encontra a melhor reta para explicar a relação entre e . O cálculo pode ser visto como um problema de otimização, pois o objetivo é minimizar a soma dos erros ao quadrado:

α,βmini=1∑n(Yi−Y^i)2

Como:

Y^i=α+βXi

então:

α,βmini=1∑n(Yi−α−βXi)2

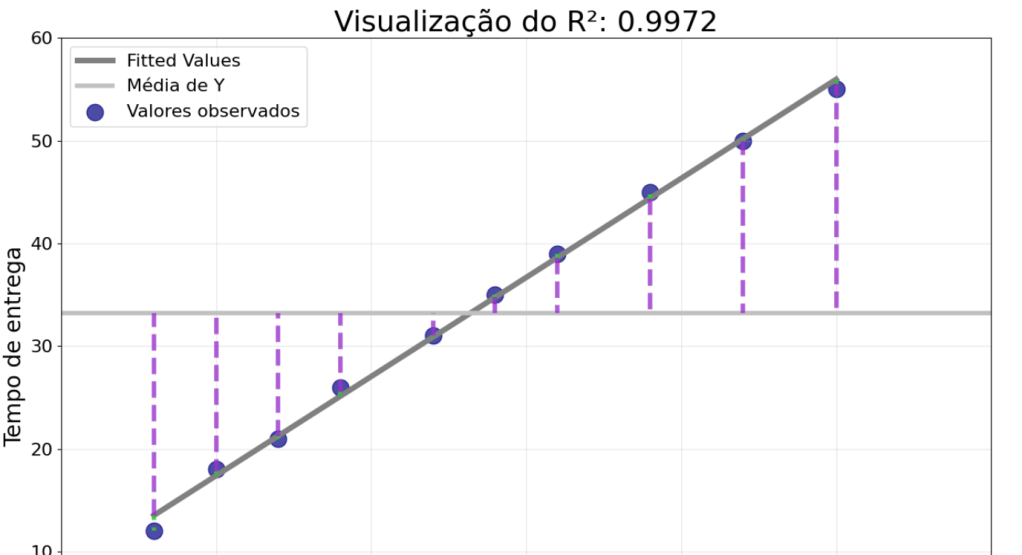

Nesse exemplo, o modelo apresentou:

R2=0,9972

Isso significa que aproximadamente 99,72% da variação do tempo de entrega foi explicada pela distância.

E como é uma regressão linear simples, com apenas uma variável , vale a curiosidade:

R2=r2

onde é a correlação de Pearson entre e .

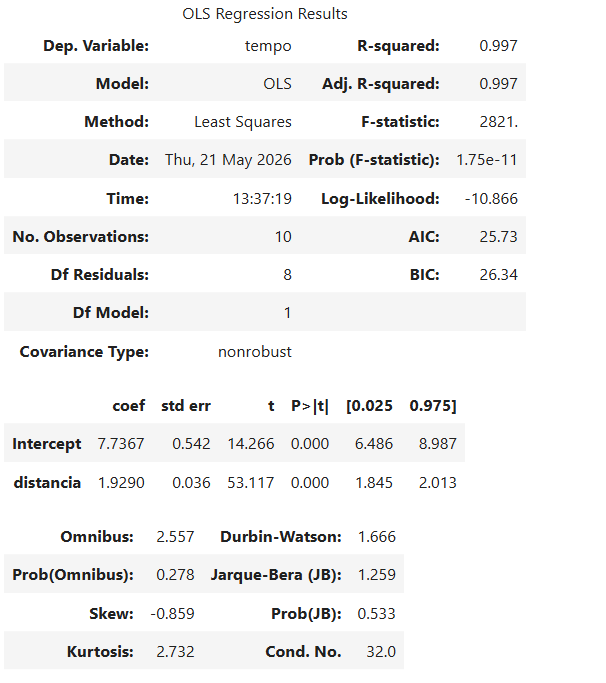

Python

Utilizando o modelo OLS (Ordinary Least Squares, ou Mínimos Quadrados Ordinários), já tenho como premissa que a variável Y ou dependente é quantitativa, que a somatório dos erro é igual 0 e a somatória dos erros ao quadrado será a mínima possível.

Correspondência entre a saída do Python e a equação da regressão

A regressão linear simples estimada pelo Python aparece no formato:

No nosso exemplo:

Ou seja:

Saída no Python

Nome estatístico

Nome didático

Valor no nosso exemplo

Interpretação

R-squared

(R^2)

R-quadrado

0,997

Percentual da variação de (Y) explicado por (X)

Intercept

(\alpha) ou (\beta_0)

Intercepto / Alfa

7,7367

Valor estimado de tempo quando a distância é zero

distancia

(\beta) ou (\beta_1)

Beta / Inclinação

1,9290

Quanto o tempo aumenta quando a distância cresce 1 unidade

Equação do modelo

A partir da tabela de coeficientes:

Variável

Coeficiente

Intercept

7,7367

distancia

1,9290

A equação fica:

Onde:

Portanto:

Interpretação do intercepto

O intercepto é o valor esperado de Y quando X=0.

Neste exemplo:

Isso significa que, quando a distância é igual a zero, o tempo estimado pelo modelo seria aproximadamente:

Na prática, nem sempre o intercepto tem uma interpretação realista. Ele é principalmente necessário para posicionar a reta no gráfico.

Interpretação do beta

O coeficiente da variável distancia é:

Isso significa que, para cada aumento de 1 unidade na distância, o tempo de entrega aumenta, em média, aproximadamente:

unidades de tempo.

Em linguagem simples:

Quanto maior a distância, maior tende a ser o tempo de entrega.

Interpretação do R-quadrado

O R-squared aparece como:

Isso significa que aproximadamente:

da variação do tempo de entrega é explicada pela distância no modelo linear simples.

Ou seja, nesse exemplo fictício, a distância explica quase totalmente a variação do tempo.

Coluna

Significado

Fórmula

tempo

Valor real observado de (Y)

(Y_i)

distancia

Variável explicativa (X)

(X_i)

yhat

Valor estimado pelo modelo

(\hat{Y}_i)

erro

Resíduo do modelo

(Y_i – \hat{Y}_i)

A coluna yhat representa os fitted values, ou seja, os valores previstos pela reta de regressão.

Como o modelo estimado foi:

para cada linha, o Python calcula:

Já a coluna erro representa o resíduo:

Ou seja, é a diferença entre o tempo real observado e o tempo estimado pelo modelo.

Exemplo prático

Para a primeira linha, supondo:

o valor estimado é:

Então o erro é:

Como o erro ficou negativo, significa que o modelo estimou um valor maior do que o valor observado.

Resumo e entendimento para o exemplo:

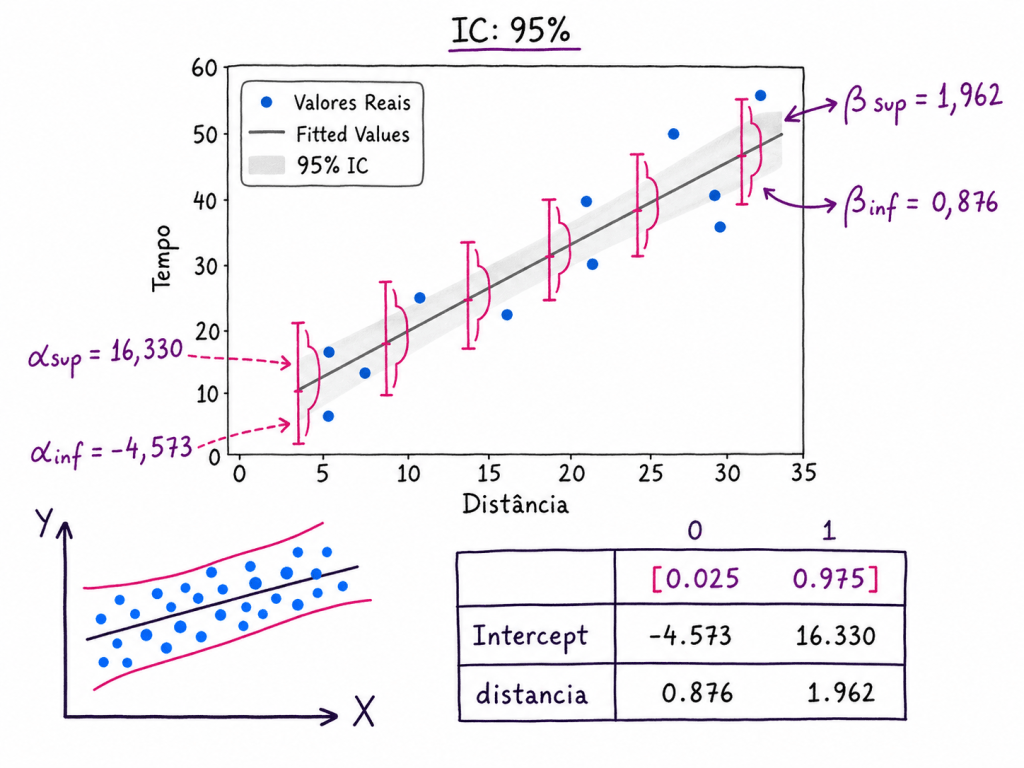

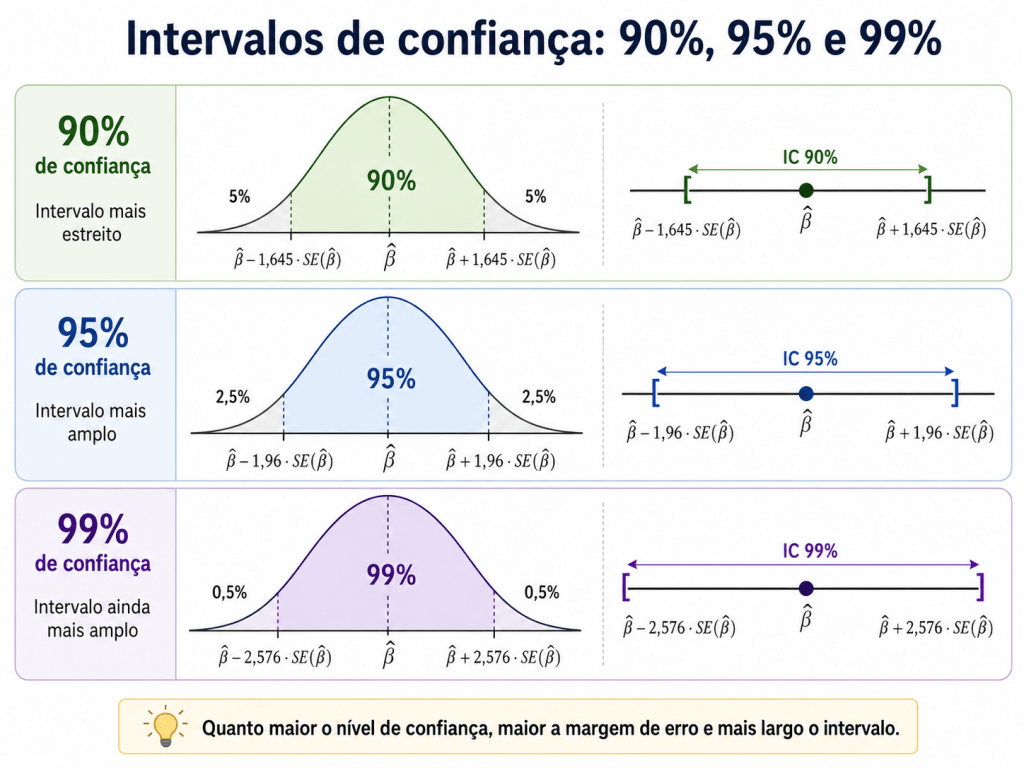

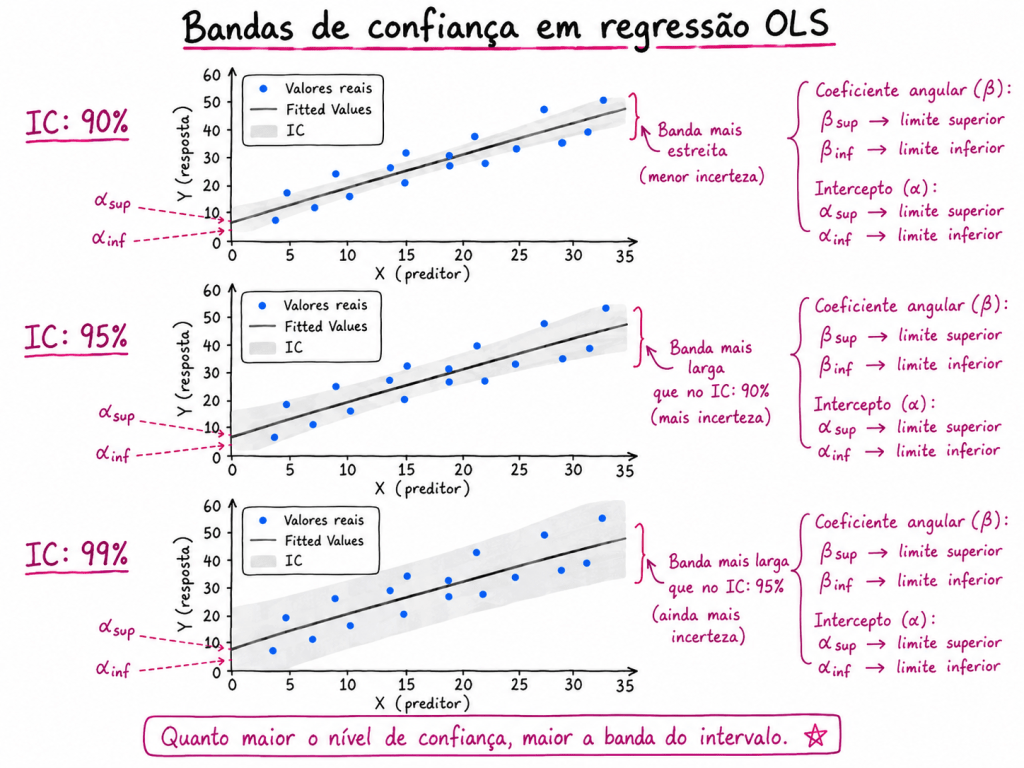

Pontos importantes sobre significância, intervalos de confiança e intercepto na Regressão OLS

Ao interpretar um modelo de regressão linear estimado por OLS, é comum olhar para os coeficientes, os p-valores e os intervalos de confiança. Porém, alguns cuidados são importantes para evitar interpretações erradas.

Resumo dos pontos principais

Ponto

Interpretação

Intervalos de confiança aumentam quando elevamos o nível de confiança

Um IC de 99% tende a ser mais largo que um IC de 95%

A significância depende do nível de significância adotado

Um coeficiente pode ser significativo a 5%, mas não a 1%

Em modelos preditivos, p-valor não é tudo

Métricas de erro e validação também são essenciais

Amostras pequenas aumentam a incerteza

O erro padrão pode crescer e reduzir a significância dos coeficientes

Intercepto não significativo não deve ser removido automaticamente

Forçar a reta pela origem pode gerar viés

1. Quanto maior o nível de confiança, maior será o intervalo do coeficiente

O intervalo de confiança de um coeficiente representa uma faixa provável de valores para o verdadeiro parâmetro populacional.

De forma simplificada:

Onde:

é o coeficiente estimado pelo modelo;

é o erro padrão do coeficiente;

é o valor crítico da distribuição t.

Quando aumentamos o nível de confiança, por exemplo de 95% para 99%, o modelo precisa construir uma faixa mais ampla para aumentar a chance de conter o verdadeiro valor do parâmetro.

2. Um coeficiente pode ser significativo em um nível e deixar de ser em outro

A significância estatística depende diretamente do nível de significância adotado, geralmente representado por α.

Por exemplo:

Isso significa que, ao aumentar o nível de confiança, o teste fica mais rigoroso.

Imagine um coeficiente com:

Se adotarmos α=0,05, esse coeficiente será considerado estatisticamente significativo, pois:

Mas, se adotarmos α=0,01, ele deixará de ser significativo, pois:

Resumo:

Situação

p-valor

Nível de significância

Interpretação

Confiança de 95%

0,03

5%

Significativo

Confiança de 99%

0,03

1%

Não significativo

Então, um mesmo coeficiente pode ser significativo a 95%, mas não significativo a 99%.

Esse ponto é importante porque mostra que a significância estatística não é uma característica absoluta do coeficiente. Ela depende do critério adotado na análise.

3. Em modelos preditivos, significância estatística não deve ser analisada isoladamente

Em problemas de predição, o objetivo principal não é apenas saber se um coeficiente é estatisticamente diferente de zero, mas avaliar se o modelo consegue prever bem novos dados.

Por isso, além dos p-valores, é importante observar métricas como:

erro médio absoluto, MAE;

raiz do erro quadrático médio, RMSE;

;

análise dos resíduos;

desempenho em dados de teste;

validação cruzada, quando aplicável.

Um coeficiente individual pode não ser estatisticamente significativo e, ainda assim, o modelo pode apresentar bom desempenho preditivo.

Por outro lado, um modelo pode ter coeficientes estatisticamente significativos e ainda assim não ser bom para previsão, principalmente se não generalizar bem para novos dados.

Portanto, para fins preditivos, significância estatística é útil, mas não deve ser o único critério de decisão.

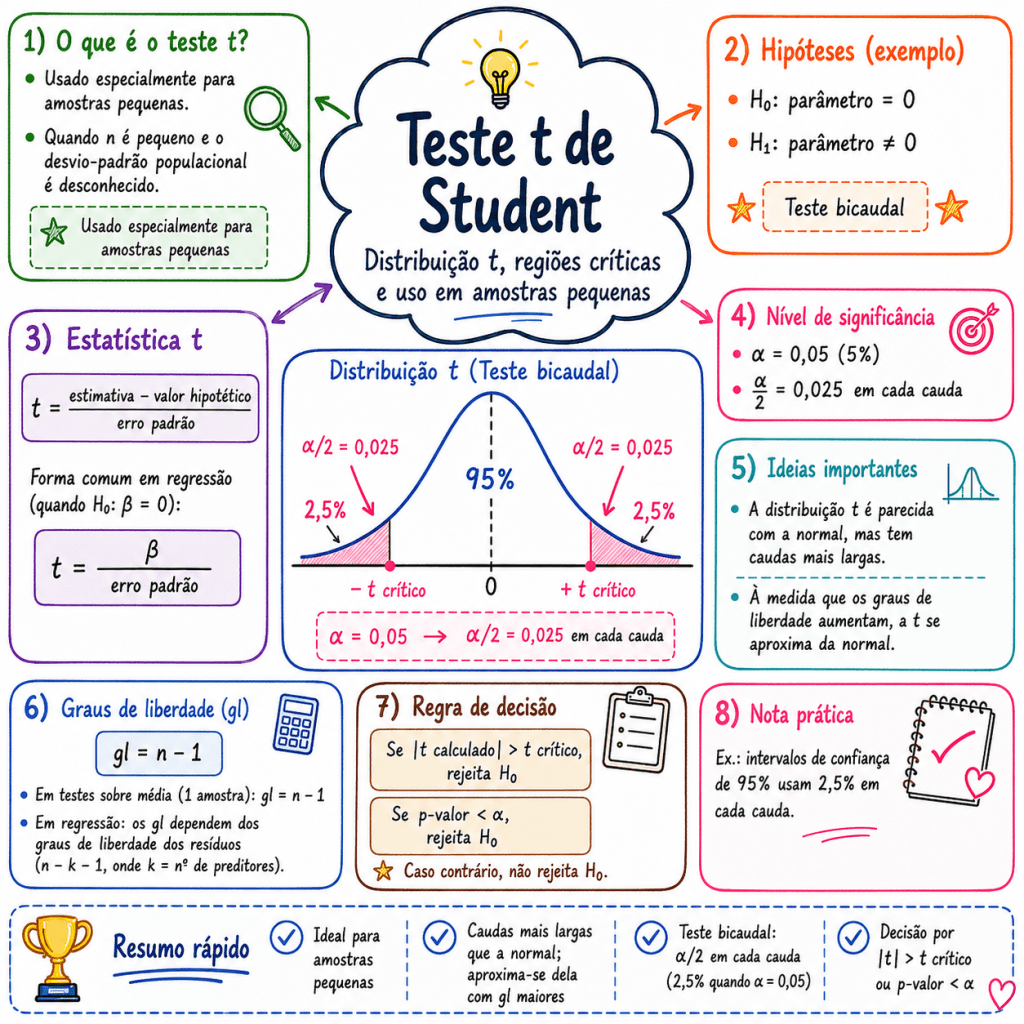

4. Amostras pequenas podem dificultar a significância dos parâmetros

O tamanho da amostra tem grande impacto na inferência estatística.

A estatística t de um coeficiente é calculada por:

No caso do intercepto, também chamado de , temos:

Quando a amostra é pequena, o erro padrão tende a ser maior. Isso reduz o valor da estatística t e pode aumentar o p-valor.

A lógica é:

Ou seja, com poucas observações, o modelo pode não ter evidência estatística suficiente para indicar que determinado parâmetro é diferente de zero.

5. Intercepto não significativo não significa que ele deve ser removido automaticamente

Um erro comum em modelos regressivos é remover o intercepto apenas porque ele não apresentou significância estatística.

Isso pode ser perigoso.

O intercepto representa o valor esperado de quando as variáveis explicativas são iguais a zero. Dependendo do problema, esse ponto pode nem ter interpretação prática, mas ainda assim o intercepto ajuda a ajustar corretamente a reta de regressão.

Remover o intercepto força a reta a passar pela origem:

Em vez de permitir:

Essa imposição pode gerar viés no modelo, principalmente quando não existe justificativa teórica para assumir que quando .

Portanto, intercepto não significativo deve ser analisado com cuidado, e não removido automaticamente.

Em regressão OLS, a interpretação dos coeficientes não deve se limitar ao p-valor. O nível de confiança, o tamanho da amostra, o erro padrão e o objetivo do modelo — explicação ou predição — influenciam diretamente a análise. Além disso, a ausência de significância estatística do intercepto não é, por si só, justificativa para removê-lo do modelo.

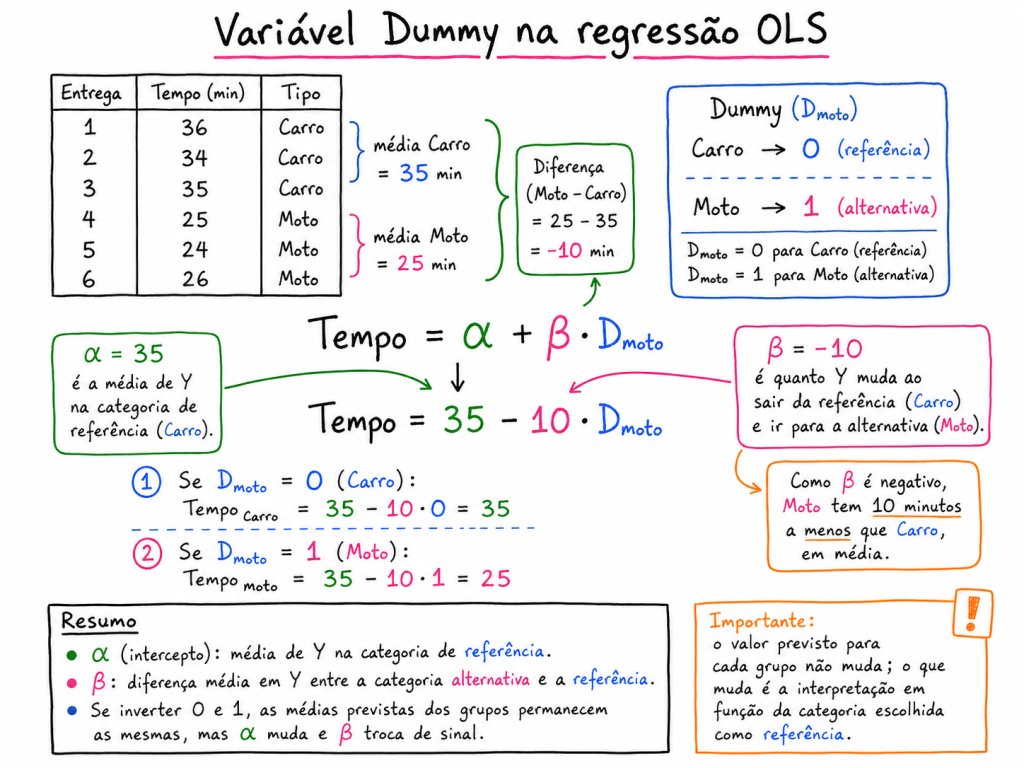

Pontos Importantes sobre variáveis categóricas Dummy

Em modelos regressivos, uma variável dummy indica o efeito médio de pertencer a uma determinada categoria em comparação com uma categoria de referência. Quando a dummy assume valor 0, a observação pertence ao grupo base. Quando assume valor 1, pertence ao grupo alternativo. Assim, o coeficiente da dummy representa o incremento ou redução média esperada em Y ao mudar da categoria de referência para a categoria alternativa, mantendo as demais variáveis constantes.

Uma variável dummy representa uma mudança média em quando saímos da categoria de referência e vamos para a categoria alternativa, mantendo as demais variáveis constantes.

Ou seja:

Dummy em regressão: mede quanto muda, em média, quando passamos da categoria de referência para a categoria alternativa .

O alfa nas variáveis Dummys é o valor medio de Y de quem está na categoria de referência.

O Beta é o quanto se altera de Y quando se passa da categoria de referencia para categorias alternativa. (0 categoria referencia e 1 categoria alternativa). Não importa qual vai ser 0 ou qual categoria será 1, sempre retorna o mesmo valor.

Por exemplo:

Onde:

A interpretação de é:

Quando a observação pertence à categoria alternativa , o valor esperado de muda em média unidades em relação à categoria de referência , mantendo constante.

Exemplo simples

Imagine um modelo para explicar o tempo de entrega:

Onde:

Se o modelo estimou:

A interpretação seria:

Entregas feitas por motoboy têm, em média, 8 minutos a menos no tempo de entrega em relação às entregas feitas por carro, considerando a mesma distância.

Se fosse:

A interpretação seria:

Entregas feitas por motoboy têm, em média, 5 minutos a mais no tempo de entrega em relação às entregas feitas por carro, considerando a mesma distância.

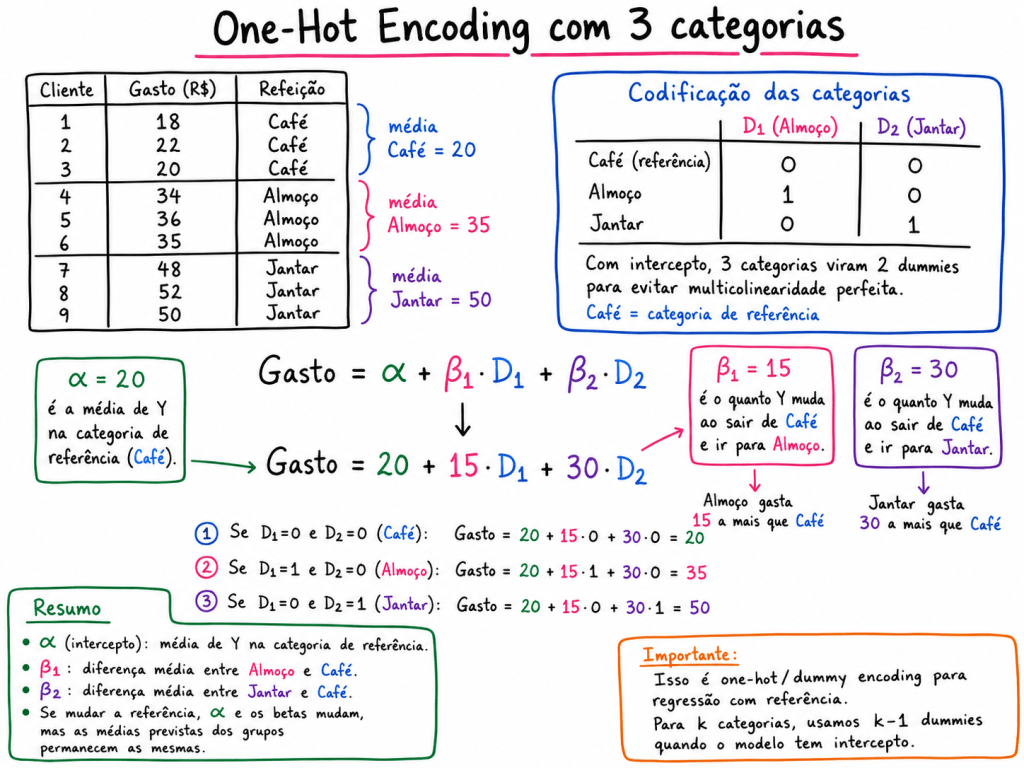

Com 3 categorias se cria 2 Dummies , utilizando One-Hot-encoding.

O valor da Y (variável dependente) vai dizer qual modelos podemos utilizar.

Modelos são correlacionais, não causais, não sei se as variáveis X causam a Y. Correlação não implica causalidade.

Os GLM (modelos lineares generalizados) ampliam a ideia dos modelos lineares tradicionais, permitindo analisar diferentes tipos de variável resposta, não apenas variáveis contínuas com distribuição Normal.

A lógica central continua sendo a mesma: construir um preditor linear a partir das variáveis explicativas. Porém, os GLMs introduzem dois elementos importantes:

Componente aleatório

Nos modelos lineares clássicos, geralmente assumimos que a variável resposta segue uma distribuição Normal. Já nos GLMs, essa exigência é flexibilizada.

A variável resposta pode seguir distribuições pertencentes à família exponencial, como:

Normal: para dados contínuos aproximadamente simétricos;

Poisson: para dados de contagem;

Binomial: para respostas binárias ou proporções;

Gama: para dados contínuos positivos e assimétricos.

Isso torna os GLMs úteis para situações em que a variável resposta não se comporta bem como uma variável Normal.

Função de ligação

A função de ligação conecta a média esperada da variável resposta ao preditor linear do modelo.

De forma geral:

g(μ)=η

Onde:

η=β0+β1X1+β2X2+⋯+βpXp

Aqui:

μ representa a média esperada da variável resposta;

g(μ) é a função de ligação;

η é o preditor linear;

β0,β1,…,βp são os coeficientes do modelo;

X1,X2,…,Xp são as variáveis explicativas.

A função de ligação permite modelar a relação entre a resposta e os preditores de forma adequada à distribuição escolhida. Por exemplo, em modelos de contagem, ela ajuda a garantir que os valores previstos sejam sempre positivos; em modelos binomiais, garante que as probabilidades previstas fiquem entre 0 e 1.

Uma forma simples de resumir é:

O GLM mantém a estrutura linear nos parâmetros, mas permite trabalhar com diferentes distribuições da variável resposta por meio de uma função de ligação adequada.

Exemplos de modelos GLM:

Modelo GLM

Tipo da variável dependente

Tipo de resposta

Distribuição usada

Função de ligação comum

Exemplo

Regressão Linear

Quantitativa contínua

Valores numéricos contínuos e aproximadamente simétricos

Normal

Identidade

Valor de imóvel, altura, temperatura

Regressão Logística

Qualitativa nominal binária

Duas categorias, como sim/não ou 0/1

Binomial

Logit

Aprovação/reprovação, doente/não doente

Regressão de Poisson

Quantitativa discreta

Contagem de eventos

Poisson

Log

Número de reclamações, número de atendimentos

Regressão Binomial Negativa

Quantitativa discreta

Contagem com superdispersão

Binomial Negativa

Log

Número de internações com alta variabilidade

Regressão Gama

Quantitativa contínua positiva

Valores positivos e assimétricos à direita

Gama

Log ou inversa

Custo hospitalar, tempo de internação

OBS:

observação importante:

A Regressão Logística trabalha com uma variável dependente qualitativa nominal binária, porque a resposta representa categorias, como:Y={1,0,simna˜o

Já modelos como Poisson e Binomial Negativa usam variáveis dependentes quantitativas discretas, pois a resposta é uma contagem:Y=0,1,2,3,…

E modelos como Linear e Gama usam variáveis dependentes quantitativas contínuas, pois a resposta representa medidas numéricas em escala contínua.

Distribuição característica:

Modelo GLM

Distribuição

Tipo da variável dependente

Quando usar

Forma aproximada da distribuição

Regressão Linear

Normal

Quantitativa contínua

Quando a resposta é contínua e aproximadamente simétrica

🔔 Curva em sino

Regressão Logística

Binomial

Qualitativa nominal binária

Quando a resposta possui duas categorias, como 0/1, sim/não

⚫ ⚪ Dois resultados possíveis

Regressão de Poisson

Poisson

Quantitativa discreta

Quando a resposta representa contagem de eventos

▂▅█▆▃ Barras de contagem

Regressão Binomial Negativa

Binomial Negativa

Quantitativa discreta

Quando há contagem com variância maior que a média

▂▃▆█▅▃ Cauda mais longa

Regressão Gama

Gama

Quantitativa contínua positiva

Quando a resposta é positiva e assimétrica à direita

Verificar se existe associação e estatisticamente significantes: teste Qui-Quadrado.

Criando a tabela contingência, para verificar a contagem por variável.

Abaixo será explicado detalhadamente cada item:

ANACOR

Função de cada etapa da ANACOR

Etapa

Função na análise

1. Tabela de contingência

É o ponto de partida. Mostra as frequências observadas entre duas variáveis categóricas, por exemplo, Perfil do Cliente × Canal de Atendimento.

2. Frequências esperadas

Mostram quais valores seriam esperados se as duas variáveis fossem independentes, ou seja, se não houvesse associação entre elas.

3. Resíduos padronizados

Medem a diferença entre o observado e o esperado em cada célula. Indicam quais combinações ocorreram mais ou menos do que o esperado.

4. Matriz A

É construída a partir dos resíduos padronizados divididos por n. Ela organiza os desvios padronizados em uma matriz preparada para a decomposição matemática.

5. Matriz /W=ATA

Resume a estrutura de associação das categorias das colunas. É a matriz usada para encontrar os autovalores e autovetores.

6. Autovalores λ

Indicam quanta informação, ou inércia, cada dimensão explica. Quanto maior o autovalor, mais importante é aquela dimensão.

7. Autovetores

Indicam a direção dos eixos fatoriais. Eles ajudam a determinar como as categorias serão posicionadas no espaço.

8. Coordenadas das categorias

Transformam as categorias em pontos no plano. Cada categoria recebe uma coordenada e , correspondentes às dimensões 1 e 2.

9. Gráfico perceptual

Representa visualmente as categorias. Categorias próximas no gráfico tendem a estar mais associadas.

Frequências absolutas observadas

Onde:

representa a frequência esperada da célula da linha i e coluna j;

representa o total da linha;

representa o total da coluna;

representa o total geral da tabela.

Exemplo de Frequências Absolutas:

Perfil do Cliente

App

Site

Telefone

Loja Física

Total

Jovem

35

20

5

10

70

Adulto

25

30

15

20

90

Idoso

5

10

25

30

70

Total

65

60

45

60

230

Duas variáveis categóricas:

Perfil do Cliente Canal de Atendimento

Frequência esperada

Para Jovem × App:

Exemplo de Frequências esperadas

Perfil do Cliente

App

Site

Telefone

Loja Física

Jovem

19,78

18,26

13,70

18,26

Adulto

25,43

23,48

17,61

23,48

Idoso

19,78

18,26

13,70

18,26

Tabela de resíduos simples

O resíduo simples é calculado por:

Onde:

é a frequência observada;

é a frequência esperada.

Exemplo do cálculo do resíduo simples

Para Jovem × App:

Resíduos simples

Perfil do Cliente

App

Site

Telefone

Loja Física

Jovem

15,22

1,74

-8,70

-8,26

Adulto

-0,43

6,52

-2,61

-3,48

Idoso

-14,78

-8,26

11,30

11,74

Resíduos padronizados

O resíduo padronizado é calculado por:

Ele é mais útil do que o resíduo simples porque coloca os valores em uma escala comparável.

Exemplo do cálculo do resíduo padronizado

Para Jovem × App:

Exemplo da Tabela de resíduos padronizados

Perfil do Cliente

App

Site

Telefone

Loja Física

Jovem

3,42

0,41

-2,35

-1,93

Adulto

-0,09

1,35

-0,62

-0,72

Idoso

-3,32

-1,93

3,05

2,75

Os maiores resíduos positivos indicam as associações mais fortes entre categorias.

Neste exemplo, os principais destaques são:

Associação

Resíduo padronizado

Interpretação

Jovem × App

3,42

Jovens usam App mais do que o esperado

Idoso × Telefone

3,05

Idosos usam Telefone mais do que o esperado

Idoso × Loja Física

2,75

Idosos usam Loja Física mais do que o esperado

Jovem × Telefone

-2,35

Jovens usam Telefone menos do que o esperado

Idoso × App

-3,32

Idosos usam App menos do que o esperado

Teste Qui-quadrado

Ele verifica se existe associação estatística entre as duas variáveis categóricas:

Onde:

é a frequência observada.

é a frequência esperada.

Exemplo do cálculo de uma célula

Para Jovem × App:

Esse valor representa a contribuição da célula Jovem × App para o Qui-quadrado total.

Contribuições para o Qui-quadrado

Perfil do Cliente

App

Site

Telefone

Loja Física

Jovem

11,71

0,17

5,52

3,74

Adulto

0,01

1,81

0,39

0,52

Idoso

11,05

3,74

9,33

7,55

Somando todas as contribuições:

A fórmula dos graus de liberdade é:

Onde:

Neste Exemplo:

Resultado do teste

Estatística

Valor

Qui-quadrado calculado

55,51

Graus de liberdade

6

p-valor

0,00000000037

Nível de significância

0,05

Como o p-valor é muito menor que 0,05:

rejeitamos a hipótese nula de independência.

O resultado indica que existe associação estatisticamente significativa entre perfil do cliente e canal de atendimento.

Na prática, isso significa que a escolha do canal de atendimento não parece ocorrer de forma aleatória em relação ao perfil do cliente.

Os maiores responsáveis pelo valor do Qui-quadrado foram:

Associação

Contribuição

Jovem × App

11,71

Idoso × App

11,05

Idoso × Telefone

9,33

Idoso × Loja Física

7,55

Jovem × Telefone

5,52

Essas células mostram onde estão as maiores diferenças entre o observado e o esperado.

Resíduos padronizados ajustados (utilizar esse)

Após o cálculo dos resíduos padronizados, é possível aprofundar a análise utilizando os resíduos padronizados ajustados. Esses resíduos corrigem o efeito dos totais marginais das linhas e colunas, permitindo uma interpretação mais adequada da associação entre cada par de categorias.

A fórmula do resíduo padronizado ajustado é:

Como os resíduos padronizados ajustados se aproximam de uma distribuição normal padrão, podemos interpretar assim:

Valor do resíduo ajustado

Interpretação

Maior que 1,96

Associação positiva significativa

Menor que -1,96

Associação negativa significativa

Entre -1,96 e 1,96

Sem associação estatisticamente forte

Considerando nível de significância de 5%

indica que aquela célula contribui de forma relevante para a associação entre as variáveis.

No Exemplo:

No exemplo analisado, o perfil Jovem apresentou forte associação positiva com o canal App, enquanto o perfil Idoso apresentou associação positiva com Telefone e Loja Física. Por outro lado, clientes idosos apresentaram associação negativa com o uso de App, indicando que esse canal aparece menos do que seria esperado para esse perfil.

Resíduos padronizados ajustados

Perfil do Cliente

App

Site

Telefone

Loja Física

Jovem

4,84

0,59

-3,38

-2,75

Adulto

-0,13

2,10

-0,90

-1,11

Idoso

-4,70

-2,75

4,39

3,91

Principais associações do exemplo

Associação

Resíduo ajustado

Interpretação

Jovem × App

5,12

Associação positiva forte

Idoso × Telefone

4,32

Associação positiva forte

Idoso × Loja Física

4,01

Associação positiva forte

Idoso × App

-4,96

Associação negativa forte

Jovem × Telefone

-3,32

Associação negativa forte

Jovem × Loja Física

-2,82

Associação negativa

Idoso × Site

-2,82

Associação negativa

Adulto × Site

2,08

Associação positiva

Exemplo do cálculo: Jovem × App

Primeiro, usamos o resíduo padronizado da célula:

Agora calculamos o ajuste da linha e da coluna.

Total da linha Jovem:

Total da coluna App:

Total geral:

Então:

Conclusões: Células com associação positiva.

As células com resíduo ajustado maior que 1,96 são:

Associação

Resíduo ajustado

Interpretação

Jovem × App

4,84

Jovens tendem a utilizar mais o App

Adulto × Site

2,10

Adultos tendem a utilizar mais o Site

Idoso × Telefone

4,39

Idosos tendem a utilizar mais o Telefone

Idoso × Loja Física

3,91

Idosos tendem a utilizar mais a Loja Física

Elaboração do mapa perceptual

Passo a passo em calculo para chegar nos eixos do mapa perceptual.

Para a elaboração do mapa perceptual da Análise de Correspondência, inicialmente constrói-se a matriz A, formada pelos resíduos padronizados divididos pela raiz quadrada do total geral da tabela. Essa matriz representa os desvios padronizados entre as frequências observadas e esperadas.

Em seguida, calcula-se a matriz W, definida por:

A partir dessa matriz, os autovalores são obtidos pela solução da equação característica:

As raízes dessa equação correspondem aos autovalores, que indicam a quantidade de inércia (variância) explicada por cada dimensão. No exemplo analisado, a primeira dimensão apresentou autovalor igual a 0,2283, explicando 94,60% da inércia total. A segunda dimensão apresentou autovalor igual a 0,0130, explicando 5,40%.

Como a quantidade máxima de dimensões é dada por m=min(I−1,J−1), e a tabela possui três categorias nas linhas e quatro categorias nas colunas, tem-se:

Assim, o mapa perceptual pode ser representado em duas dimensões, correspondentes aos eixos e . Cada categoria recebe uma coordenada no plano, permitindo visualizar graficamente as associações entre perfis de clientes e canais de atendimento.

Autovalor:

Na Análise de Correspondência, os autovalores indicam a quantidade de inércia explicada por cada dimensão do mapa perceptual. Essa inércia pode ser interpretada como a quantidade de informação associativa representada em cada eixo.

Exemplo:

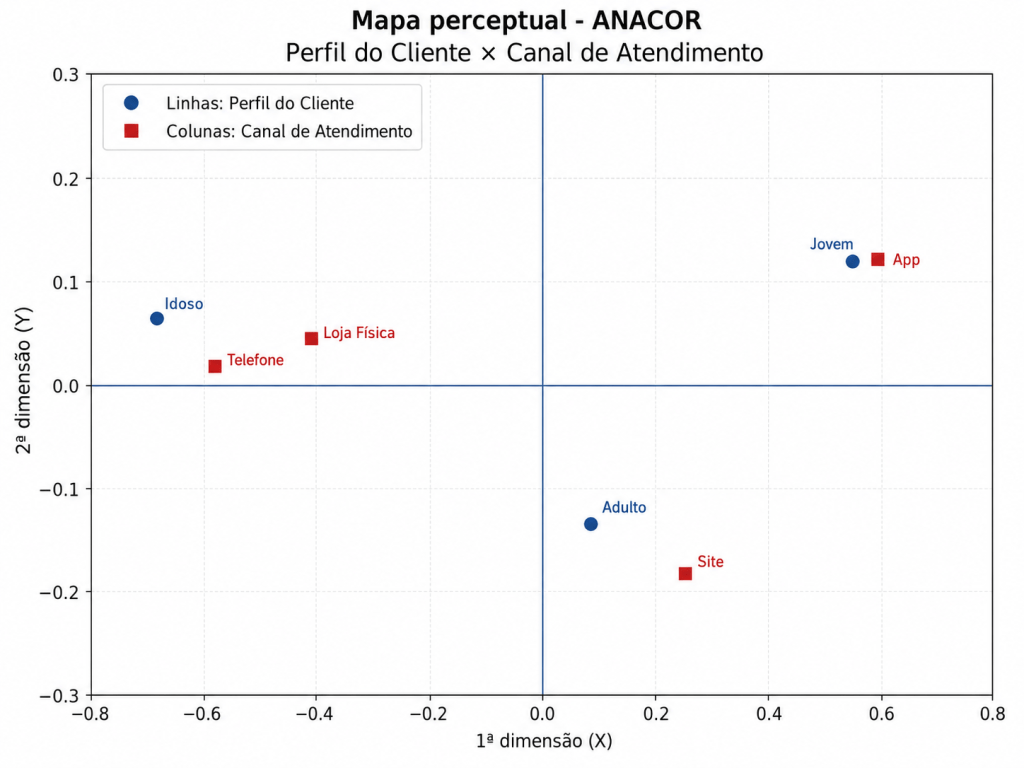

No exemplo, observa-se proximidade entre Jovem e App, indicando associação entre clientes jovens e uso do aplicativo. O perfil Adulto aparece mais próximo de Site, enquanto o perfil Idoso aparece próximo de Telefone e Loja Física. Portanto, o mapa perceptual confirma visualmente a associação entre Perfil do Cliente e Canal de Atendimento.

1. Construção da matriz A

Primeiro, parte-se da tabela de resíduos padronizados simples, calculados por:

Depois, cada resíduo padronizado é dividido pela raiz quadrada do total geral da tabela:

No exemplo Perfil do Cliente × Canal de Atendimento, temos:

Logo:

A matriz fica aproximadamente:

Perfil do Cliente

App

Site

Telefone

Loja Física

Jovem

0,2256

0,0268

-0,1549

-0,1275

Adulto

-0,0057

0,0887

-0,0410

-0,0473

Idoso

-0,2192

-0,1275

0,2014

0,1811

Essa matriz representa os desvios padronizados entre as frequências observadas e esperadas.

2. Construção da matriz W

Após montar a matriz , calcula-se sua transposta:

Em seguida, calcula-se a matriz :

Como tem dimensão 3×4, então:

e

A matriz W fica:

App

Site

Telefone

Loja Física

App

0,0990

0,0335

-0,0789

-0,0682

Site

0,0335

0,0248

-0,0335

-0,0307

Telefone

-0,0789

-0,0335

0,0663

0,0582

Loja Física

-0,0682

-0,0307

0,0582

0,0513

3. Determinação dos autovalores

Com base na matriz , os autovalores são obtidos por:

Onde:

W

é a matriz obtida por ;

representa os autovalores;

é a matriz identidade.

As raízes dessa equação são os autovalores.

No exemplo, os autovalores principais são:

Dimensão

Autovalor λ

% da inércia

1

0,2283

94,60%

2

0,0130

5,40%

Total

0,2413

100,00%

4. Cálculo dos valores singulares

Os valores singulares são calculados pela raiz quadrada dos autovalores:

Assim:

A tabela fica:

Dimensão

Autovalor λ

% Inércia

Valor Singular σ

1

0,2283

94,60%

0,4778

2

0,0130

5,40%

0,1141

Total

0,2413

100,00%

5. Quantidade máxima de dimensões

A quantidade máxima de dimensões é dada por:

No exemplo:

I = 3

porque existem 3 perfis:

e

J = 4

porque existem 4 canais:

Portanto:

m = 2

Logo, o mapa perceptual terá no máximo duas dimensões, que serão representadas pelos eixos e .

6. Coordenadas das categorias

Depois dos autovalores e autovetores, são calculadas as coordenadas das categorias no mapa perceptual.

Cada categoria recebe uma posição:

(x, y)

Onde:

Coordenadas dos perfis

Perfil do Cliente

Dimensão 1 / X

Dimensão 2 / Y

Jovem

0,5372

0,1154

Adulto

0,1028

-0,1402

Idoso

-0,6694

0,0649

Coordenadas dos canais

Canal de Atendimento

Dimensão 1 / X

Dimensão 2 / Y

App

0,5803

0,1156

Site

0,2489

-0,1825

Telefone

-0,5816

0,0187

Loja Física

-0,4413

0,0433

7. Interpretação do mapa perceptual

No mapa perceptual, categorias próximas indicam associação.

Neste exemplo:

Proximidade no mapa

Interpretação

Jovem próximo de App

Jovens estão mais associados ao uso do aplicativo

Adulto próximo de Site

Adultos estão mais associados ao uso do site

Idoso próximo de Telefone e Loja Física

Idosos estão mais associados a canais tradicionais

A Dimensão 1 explica 94,60% da inércia. Portanto, o eixo horizontal é o mais importante. Ele separa principalmente:

de:

A Dimensão 2 explica apenas 5,40%, ajudando no ajuste visual das categorias, mas com importância menor.

1. Autovalores do nosso exemplo

Para o exemplo Perfil do Cliente × Canal de Atendimento, os autovalores foram:

Dimensão

Autovalor λ

% Inércia

Valor Singular σ

1

0,2283

94,60%

0,4778

2

0,0130

5,40%

0,1141

Total

0,2413

100,00%

2. Como calcular a % de inércia

Na ANACOR, a ideia é parecida com PCA: cada dimensão explica uma parte da informação total. Mas, em vez de “variância”, usamos o termo inércia, porque estamos analisando a associação entre categorias.

A fórmula é:

Onde:

é o autovalor da dimensão analisada.

E:

é a soma de todos os autovalores não nulos.

Aplicando no nosso exemplo

A soma dos autovalores é:

Para a Dimensão 1:

Para a Dimensão 2:

Somando:

Ou seja:

A Dimensão 1, representada pelo eixo , explica aproximadamente 94,60% da inércia total. Isso significa que quase toda a associação entre Perfil do Cliente e Canal de Atendimento está concentrada nesse primeiro eixo.

A Dimensão 2, representada pelo eixo , explica aproximadamente 5,40% da inércia total. Ela ainda participa do mapa perceptual, mas tem peso muito menor na explicação da associação.

Portanto, no nosso exemplo, o eixo é muito mais importante para a interpretação do gráfico do que o eixo .

Qual categoria é mais representativa? Calcular as massas:

Na ANACOR, as massas mostram o peso relativo de cada categoria na tabela. Em termos simples, elas indicam quais categorias têm maior participação no total da amostra.

A massa é calculada dividindo o total da linha ou da coluna pelo total geral.

1. Tabela observada

Perfil do Cliente

App

Site

Telefone

Loja Física

Total

Jovem

35

20

5

10

70

Adulto

25

30

15

20

90

Idoso

5

10

25

30

70

Total

65

60

45

60

230

O total geral é:

n = 230

2. Massas das linhas

A massa da linha é calculada por:

Onde:

é o total da linha, e:

n

é o total geral da tabela.

Tabela de massas das linhas

Perfil do Cliente

Total da linha

Massa

Jovem

70

0,3043

Adulto

90

0,3913

Idoso

70

0,3043

Total

230

1,0000

A categoria de linha mais representativa é:

porque possui a maior massa:

Ou seja, os adultos representam aproximadamente:

do total da amostra.

Tabela de massas das colunas

Canal de Atendimento

Total da coluna

Massa

App

65

0,2826

Site

60

0,2609

Telefone

45

0,1957

Loja Física

60

0,2609

Total

230

1,0000

A categoria de coluna mais representativa é:

porque possui a maior massa:

Ou seja, o canal App representa aproximadamente:

do total de atendimentos.

As massas indicam quais categorias têm maior peso no conjunto de dados.

No exemplo:

Tipo de categoria

Categoria mais representativa

Massa

Percentual

Linha

Adulto

0,3913

39,13%

Coluna

App

0,2826

28,26%

Portanto, a categoria mais representativa entre os perfis é Adulto, enquanto a categoria mais representativa entre os canais é App.

Mas atenção: massa alta não significa necessariamente maior associação. A massa mostra o peso da categoria na amostra. Já a associação é analisada pelos resíduos padronizados ajustados e pela posição no mapa perceptual.

AutoVetores:

Indicam a direção dos eixos fatoriais. Eles ajudam a determinar como as categorias serão posicionadas no espaço.

Mapa Perceptual da Anacor:

ACM

O ACM apresenta a mesma lógica da ANACOR.

Também fazemos o teste estatístico Qui-quadrado, lembrando que o qui-quadrado são sempre em pares de variáveis.

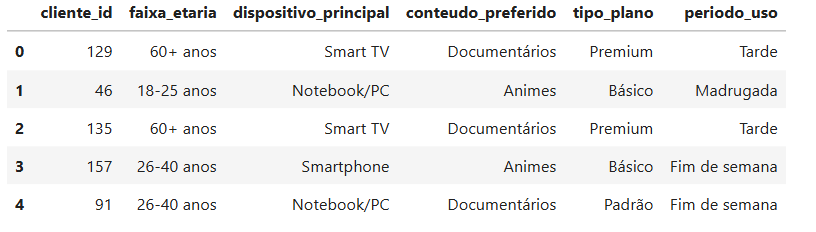

Uma das diferenças no python da ANACOR e MCA, é que na ANACOR o input é a matriz de contingência, mas na MCA é o banco de dados com as variáveis categóricas. OBS.: no MCA deve se excluir a coluna ID entra apenas as variáveis.

Técnica

Input mais comum em Python

Objetivo

ANACOR / CA

Matriz de contingência

Analisar associação entre duas variáveis categóricas

MCA

Base de dados com várias variáveis categóricas

Analisar associação entre múltiplas variáveis categóricas

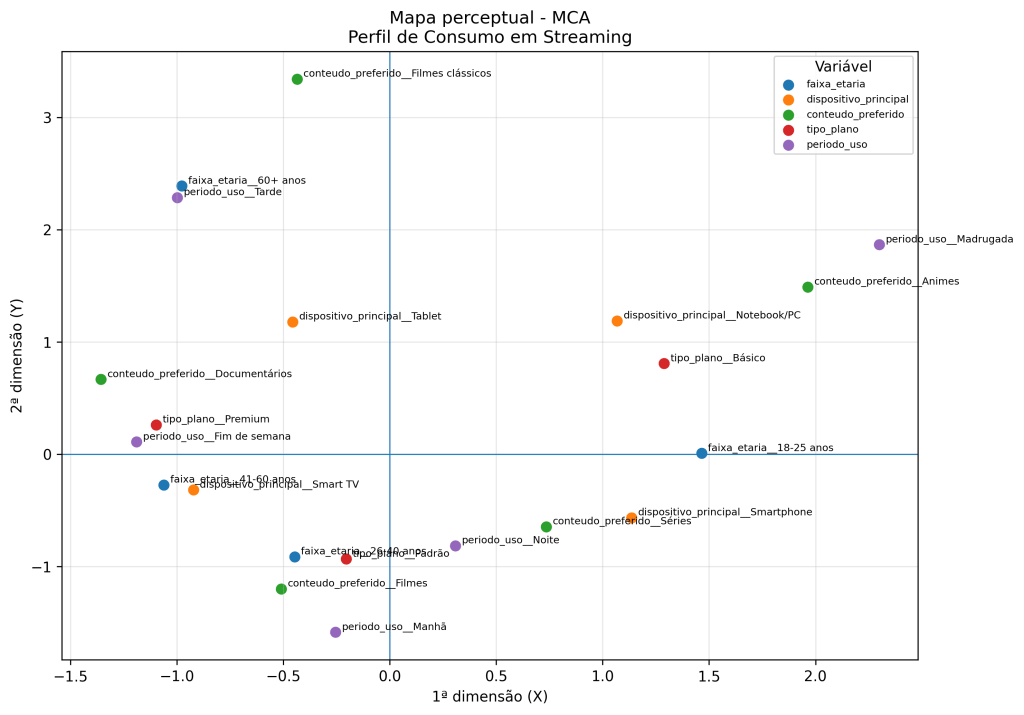

Exemplo: MCA aplicada ao perfil de consumo em plataformas de streaming.

Na MCA, os autovalores indicam a quantidade de inércia explicada por cada dimensão. No exemplo analisado, a primeira dimensão explicou 21,97% da inércia total, enquanto a segunda dimensão explicou 17,96%. Somadas, as duas primeiras dimensões representam 39,93% da informação associativa presente nos dados. Portanto, o mapa perceptual bidimensional permite visualizar parte importante da estrutura de associação entre as categorias, embora não represente toda a inércia do conjunto de dados.

Este projeto tem como objetivo criar um indicador sintético para critério de preço de imóveis, utilizando PCA / Análise Fatorial.

A ideia principal é consolidar várias características dos imóveis em uma única métrica, permitindo criar um ranking de imóveis com base em fatores extraídos das variáveis originais.

Etapa

Tópico

Ideia principal

Plot

0

Verificar variáveis métricas

Garantir que a PCA use apenas variáveis numéricas.

Gráfico de tipos das variáveis

1

Outliers

Verificar imóveis com características muito fora do padrão.

Boxplots por variável

2

Correlação de Pearson

Avaliar se existe relação linear entre as variáveis.

Heatmap de correlação

3

Esfericidade de Bartlett

Testar se a matriz de correlação é diferente da identidade.

Gráfico do p-valor vs. 0,05

4

Autovalores e Kaiser

Selecionar fatores com autovalor maior ou igual a 1.

Barras dos autovalores

5

Autovetores

Mostrar as direções matemáticas dos fatores.

Heatmap dos autovetores

6

Cargas fatoriais

Interpretar o conteúdo de cada fator.

Barras das cargas + loading plot

7

Comunalidades

Ver quanto cada variável continua representada após selecionar fatores.

Barras das comunalidades

8

Extração dos fatores

Gerar o valor de cada fator para cada imóvel.

Histograma dos fatores e plano fatorial

9

Scores fatoriais

Mostrar os pesos das variáveis padronizadas na formação dos fatores.

Barras dos scores fatoriais

10

Ranking

Criar o indicador ponderando os fatores pela variância explicada.

Top 10 ranking + dispersão indicador vs. preço real

Utiliza somente Variáveis Métricas (quantitativas), pois utiliza método/correlação de Person.

Objetivo é agrupamento em fatores.

Muito utilizado para diminuir a dimensão, a quantidade de variáveis, exemplo, de 200 variáveis métricas diminui para 102 variáveis métricas.

Exemplos de utilização:

Criar um indicador/ranking que seja utilizado como critério de preço.

Um método exploratório sem fins preditivos.

Análise de Construtos

Identificação de Padrões: agrupando variáveis que medem o mesmo construto subjacente.

Redução de quantidade de variáveis: Redução de quantidade de variáveis métricas.

Eliminação de Redundância: Remove informações redundantes, mantendo a variabilidade principal dos dados de origem.

Funcionamento

Antes de iniciar

Análise preliminar, verifificar a correlação de Pearson (1) e esfericidade de Bartlett (2), antes de prosseguir com PCA.

Correlação de Pearson.

PCA se basei nas correlações entre variáveis para criar os fatores, correlação de Pearson (relação linear entre 2 variáveis) e se são estatisticamente significantes.

O coeficiente de correlação de Pearson mede a intensidade e a direção da relação linear entre duas variáveis. Ele é calculado pela razão entre a covariância das variáveis e o produto dos seus respectivos desvios-padrão.

Em termos matemáticos:

De forma simplificada, podemos interpretar a fórmula como: Covariância de 2 variáveis, dividido pelo produto dos 2 desvios padrão.

ou seja:

A covariância, presente no numerador, indica se duas variáveis tendem a variar na mesma direção ou em direções opostas. Já os desvios-padrão, no denominador, padronizam essa relação, permitindo que o coeficiente fique limitado entre -1 e 1.

Assim:

Interpretação:

Valor de (ρ)

Interpretação

Próximo de 1

Forte correlação positiva

Próximo de -1

Forte correlação negativa

Próximo de 0

Baixa ou nenhuma relação linear

No contexto do PCA, essa matriz é usada para entender como as variáveis se relacionam entre si. Quando há variáveis muito correlacionadas, o PCA consegue combinar essas informações em novos componentes principais, reduzindo a dimensionalidade dos dados sem perder muita informação.

2) Adequação Global da análise fatorial com método de Esfericidade de Bartlett

Após a construção da matriz de correlações de Pearson, foi aplicado o teste de esfericidade de Bartlett com o objetivo de avaliar a adequação global dos dados à análise fatorial/PCA.

No teste de esfericidade de Bartlett, a hipótese nula estabelece que a matriz de correlações de Pearson é igual à matriz identidade .

Isso significa que as correlações entre as variáveis fora da diagonal principal são nulas, indicando ausência de associação linear entre elas.

Já a hipótese alternativa afirma que a matriz de correlações é diferente da matriz identidade, ou seja, existe correlação entre pelo menos algumas variáveis, tornando a aplicação do PCA mais adequada.

No teste de esfericidade de Bartlett, as hipóteses são:

Hipótese nula H0: A hipótese nula H0 afirma que a matriz de correlações de Pearson é igual à matriz identidade. Portanto, se não rejeitamos H0, entende-se que a matriz de correlações é próxima da identidade, indicando pouca ou nenhuma correlação entre as variáveis. Nesse caso, o PCA não é muito indicado.

Hipótese alternativa H1: A hipótese alternativa H1 afirma que a matriz de correlações de Pearson é diferente da matriz identidade. Portanto, se rejeitamos H0, geralmente com p-valor < 0,05, conclui-se que a matriz de correlações difere significativamente da identidade, indicando que há correlação suficiente entre as variáveis para prosseguir com o PCA.

Ou seja, queremos testar se as variáveis são praticamente não correlacionadas entre si.

Se não rejeitamos H0H_0H0: a matriz de correlações é próxima da identidade → PCA não é muito indicado. Se rejeitamos H0H_0H0, com p-valor < 0,05: a matriz de correlações difere da identidade → há correlação suficiente para prosseguir com o PCA.

Se o resultado for a hipótese H1 (alternativa), ou seja, matriz de correlação de Person é diferente de uma matriz de identidade.

Iniciando PCA (extração dos fatores)

Autovalor

A dimensão da matriz sempre será quantidade de variáveis que tem, e a quantidade de autovalores tambem, ou seja, 4 observações = 4 dimensões de uma matriz e = 4 autovalores = 4 fatores.

A matriz de correlações de Pearson , com dimensão , possui autovalores , que são obtidos a partir da seguinte condição:

det(ρ−λI)=0

Essa expressão representa a equação característica da matriz. Ao resolver essa equação, encontramos suas raízes, que correspondem aos autovalores.

De forma expandida, temos a matriz:

No contexto do PCA, os autovalores indicam a quantidade de variância explicada por cada componente principal. Quanto maior o autovalor, maior é a parcela de informação dos dados originais representada por aquele componente.

Em outras palavras, os autovalores ajudam a identificar quais componentes concentram mais variabilidade e, portanto, quais são mais importantes para resumir a estrutura dos dados.

Exemplo:

Ou seja, percentual de variância dos dados originais, ou seja, a quantidade de informações está contida naquele Fator

Autovetor

Os autovetores indicam como as variáveis originais se combinam para formar cada componente principal. Cada autovetor está associado a um autovalor e representa uma direção de maior variação dos dados. No PCA, esses vetores mostram quais variáveis têm maior peso em cada componente, permitindo interpretar os padrões de correlação existentes entre elas.

Para cada autovalor eu tenho 1 autovetor. Ou seja, para cada autovalor encontrado, existe um autovetor correspondente que indica a direção do componente principal.

Após a obtenção dos autovalores da matriz de correlações de Pearson , calcula-se o respectivo autovetor associado a cada autovalor

Os autovetores são obtidos resolvendo o seguinte sistema:

Em forma matricial:

Ou seja, para cada autovalor encontrado, existe um autovetor correspondente que indica a direção do componente principal.

De forma expandida, o sistema pode ser representado como:

No contexto do PCA, os autovetores representam as combinações lineares das variáveis originais que formam os componentes principais.

Em outras palavras, eles indicam o peso de cada variável em cada componente. Assim, ajudam a entender quais variáveis contribuem mais para cada dimensão extraída pelo PCA.

Fatores

Para formar os fatores por combinação linear das variáveis originais, calculam-se os scores fatoriais. Em geral, pode-se obter até K scores, onde K corresponde ao número de variáveis do conjunto de dados. Esses scores são determinados com base nos autovalores e autovetores da matriz de correlações, representando os pesos utilizados na construção de cada fator.

Como, em resumo o valor do autovalor dividido pela raiz quadrada do respectivo autovetor.

De forma expandida:

Como neste exemplo foram utilizadas três variáveis — Atendimento, Preço e Qualidade — podem ser gerados até três scores fatoriais, um para cada componente principal.

Os scores fatoriais são obtidos pela divisão de cada elemento do autovetor pela raiz quadrada do respectivo autovalor.

Variável

Score Fatorial 1

Score Fatorial 2

Score Fatorial 3

Atendimento

0,343

0,803

6,136

Preço

-0,335

2,684

1,437

Qualidade

0,340

1,839

-4,776

Esses valores foram obtidos a partir dos autovetores e autovalores do exemplo.

O Score Fatorial 1 é o mais importante para a interpretação inicial, pois está associado ao maior autovalor e, portanto, ao componente que explica a maior parte da variância dos dados.

Nesse primeiro fator, observamos que:

Atendimento possui peso positivo;

Qualidade possui peso positivo;

Preço possui peso negativo.

Assim, o primeiro fator representa um contraste entre Atendimento/Qualidade e Preço. Em outras palavras, ele resume a principal estrutura dos dados: quanto maiores os valores associados a atendimento e qualidade, menor tende a ser o peso associado ao preço.

A ideia é:

Onde:

Z representa a variável padronizada;

s11,s21,s31 são os scores fatoriais do Fator 1.

Variável

Score Fatorial 1

Score Fatorial 2

Score Fatorial 3

Atendimento

0,343

0,803

6,202

Preço

-0,335

2,686

1,452

Qualidade

0,340

1,840

-4,826

Fórmula do Fator 1

Como o primeiro fator é formado pela combinação linear das variáveis padronizadas, temos:

Variável

Valor padronizado

Z_Atendimento

0,935

Z_Preço

-0,935

Z_Qualidade

1,154

Aplicando no Fator 1:

F1=0,343(0,935)−0,335(−0,935)+0,340(1,154)

Ou seja, a Observação 1 teria score aproximado de 1,026 no primeiro fator.

Após calcular os scores fatoriais, cada fator pode ser representado como uma combinação linear das variáveis padronizadas. No exemplo analisado, o primeiro fator foi formado pelos pesos de Atendimento, Preço e Qualidade. Como Atendimento e Qualidade possuem pesos positivos, enquanto Preço possui peso negativo, esse fator representa principalmente um contraste entre percepção de qualidade/atendimento e preço. Assim, cada observação passa a ter um novo valor no fator, calculado a partir da soma ponderada das variáveis padronizadas.

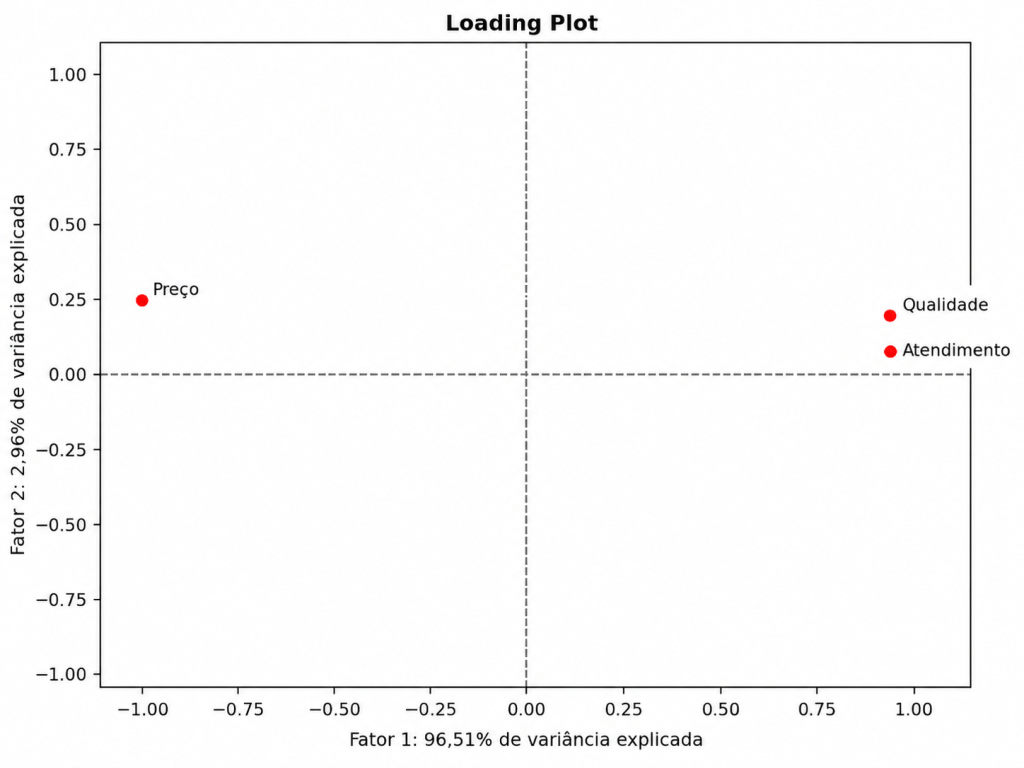

Carga Fatorial

Auxilia também na análise exploratória.

Correlação das observações com os fatores.

Variável

Fator 1

Fator 2

Fator 3

Comunalidades

Atendimento

0,993

0,071

0,097

1,000

Preço

-0,971

0,239

0,023

1,000

Qualidade

0,984

0,164

-0,076

1,000

Medida

Fator 1

Fator 2

Fator 3

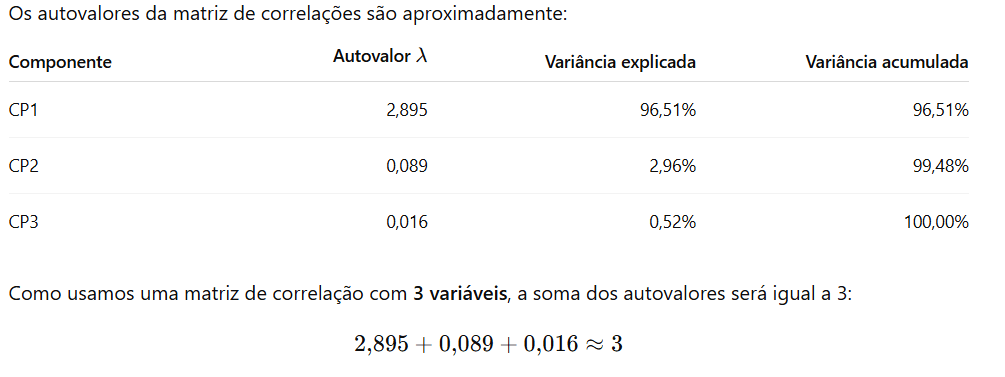

Autovalores

2,895

0,089

0,016

Variância explicada

96,51%

2,96%

0,52%

Variância acumulada

96,51%

99,48%

100,00%

No Fator 1 concentra quase toda a informação dos dados, pois apresenta autovalor igual a 2,895 e explica aproximadamente 96,51% da variância total.

As maiores cargas fatoriais do Fator 1 aparecem em:

Atendimento=0,993

Preço=−0,971

Qualidade=0,984

Isso indica que o primeiro fator está fortemente associado a Atendimento e Qualidade, mas em sentido contrário ao Preço.

Como o Fator 2 e o Fator 3 possuem autovalores menores que 1, eles explicam pouca variância individualmente. Pelo critério de Kaiser, manteríamos apenas o Fator 1, pois:

Portanto, as cargas fatoriais indicaram que o primeiro fator possui forte associação positiva com Atendimento e Qualidade, enquanto a variável Preço apresentou associação negativa. Isso sugere que o Fator 1 resume uma dimensão relacionada à percepção de qualidade e atendimento em oposição ao preço. Como esse fator apresentou autovalor igual a 2,895 e explicou 96,51% da variância total, ele concentrou a maior parte da informação dos dados. Pelo critério de Kaiser, apenas esse fator seria mantido, pois foi o único com autovalor superior a 1.

Comunalidade

Quando você trabalha com todos os fatores possíveis, ou seja, quantidade de variáveis, não tenho nenhum tipo de perda de informação das variáveis originais.

Então nós dissemos que as comunalidade seriam a perda da variância se acaso retirar Fatores, quanto de informação perderiamos.

Ou seja,

Fator

Autovalor

Variância explicada

Fator 1

2,895

96,51%

Fator 2

0,089

2,96%

Fator 3

0,016

0,52%

Se manter apenas o Fator 1, a variância total explicada pelo modelo fica:

96,51%

E a parte que fica fora do modelo é:

100%−96,51%=3,49%

Ou seja, deixaria de explicar aproximadamente:

2,96%+0,52%=3,48%

Essa diferença é pequena, por isso manter só o Fator 1 faz sentido nesse exemplo.

Calcular o Fator e Score fatorial em cada observação

Scores fatoriais / coeficientes do fator: são os pesos usados na fórmula.

Valor do fator em cada linha: é o resultado da fórmula aplicada em cada observação.

No exemplo, mantendo apenas o Fator 1, a fórmula fica:

Ou seja, para cada linha da base, primeiro padronizamos as variáveis e depois aplicamos os pesos do fator.

1. Padronização das variáveis

Antes de calcular o fator, cada variável precisa ser transformada em valor padronizado Z:

Onde:

Variável

Média

Desvio-padrão

Atendimento

6,500

1,604

Preço

6,500

1,604

Qualidade

7,375

1,408

2. Fórmula do Fator 1

Após a padronização, aplicamos os pesos do Fator 1:

3. Exemplo calculado em uma linha

Para a Observação 1, os valores originais eram:

Observação

Atendimento

Preço

Qualidade

1

8

5

9

Os valores padronizados ficam aproximadamente:

Variável

Valor padronizado

Z_Atendimento

0,935

Z_Preço

-0,935

Z_Qualidade

1,154

Aplicando na fórmula:

Portanto, a Observação 1 tem valor aproximado de 1,027 no Fator 1.

Resultado para todas as observações:

Observação

Z_Atendimento

Z_Preço

Z_Qualidade

Fator 1

1

0,935

-0,935

1,154

1,027

2

0,312

0,312

0,444

0,153

3

1,559

-1,559

1,154

1,449

4

-0,312

-0,312

-0,266

-0,093

5

0,312

-0,312

0,444

0,362

6

-0,935

0,935

-0,977

-0,966

7

-1,559

1,559

-1,687

-1,631

8

-0,312

0,312

-0,266

-0,302

O valor do fator em cada linha representa uma nova pontuação criada a partir das variáveis originais padronizadas.

Essa pontuação resume o comportamento conjunto das variáveis em um único indicador.

No exemplo, o Fator 1 resume principalmente a relação positiva entre Atendimento e Qualidade e a relação oposta com Preço.

Seleção de fatores

Depois de calcular autovalores, cargas fatoriais, comunalidades e fatores, o próximo passo é decidir quantos fatores manter na análise.

Nem sempre usamos todos os fatores. A decisão pode ser feita observando a magnitude dos autovalores.

No nosso exemplo, os autovalores foram aproximadamente:

Fator

Autovalor

Variância explicada

Fator 1

2,895

96,51%

Fator 2

0,089

2,96%

Fator 3

0,016

0,52%

Pelo critério de Kaiser, mantemos apenas os fatores com autovalor maior que 1:

No exemplo acima:

Portanto, apenas o Fator 1 seria mantido.

O Fator 1 sozinho explica aproximadamente:

da variância total dos dados.

Isso significa que ele já resume quase toda a informação presente nas três variáveis originais. Os Fatores 2 e 3 explicam parcelas muito pequenas da variância e, por isso, não teriam tanta representatividade nesse exemplo.

Comunalidade após escolher alguns fatores

No exemplo acima, ao manter apenas o Fator 1, as comunalidades deixam de ser iguais a 1,000, pois os demais fatores foram retirados da análise.

Nesse caso, a comunalidade de cada variável representa a parcela da sua variância explicada somente pelo primeiro fator.

No exemplo analisado, o Fator 1 explicou 98,6% da variância de Atendimento, 94,3% da variância de Preço e 96,8% da variância de Qualidade, indicando que um único fator já representa muito bem as três variáveis originais.

Agora se escolher 2 fatores, ou seja, Fator 1 e Fator 2, a comunalidade de cada variável será a soma dos quadrados das cargas fatoriais desses dois fatores.

A fórmula fica:

Ou seja:

as cargas fatoriais eram aproximadamente:

Variável

Fator 1

Fator 2

Atendimento

0,993

0,071

Preço

-0,971

0,239

Qualidade

0,984

0,164

Então, as comunalidades com 2 fatores ficam:

Variável

Cálculo

Comunalidade

Atendimento

0,9932+0,0712

0,991

Preço

(−0,971)2+0,2392

1,000

Qualidade

0,9842+0,1642

0,995

Em percentual:

Variável

Comunalidade com 2 fatores

Atendimento

99,1%

Preço

100,0%

Qualidade

99,5%

Comparando:

Variável

Comunalidade com 1 fator

Comunalidade com 2 fatores

Atendimento

0,986

0,991

Preço

0,943

1,000

Qualidade

0,968

0,995

Criação de ranking

Ponderação dos fatores e respectivas variâncias explicadas.

Dar maior peso aos fatores que explicam maior quantidade de variância dos dados.

A lógica é:

Cada observação recebe um valor em cada fator. Depois, esses fatores são combinados em uma única pontuação final, usando como peso a variância explicada por cada fator.

Ou seja, fatores que explicam mais variância recebem maior peso no ranking.

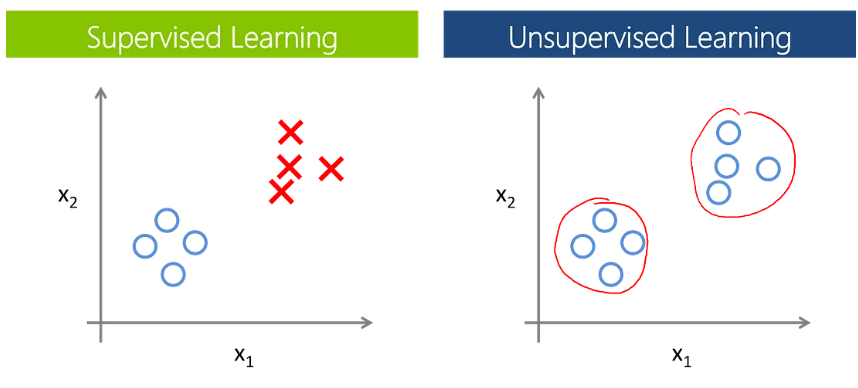

Técnicas de cluster são técnicas não supervisionadas e exploratórias, sem fins para criação de modelo preditivo, não se faz previsão. Apenas criação de grupos.

Se novas observações entrarem na amostra, ou sairem, deve se executar novamente a criação de clusters.

Tanto o Método Hierárquico Aglomerativo quanto o Método Não Hierárquico K-means são técnicas de análise de agrupamentos (clusterização) projetadas para funcionar com variáveis quantitativas (numéricas/contínuas).

A diferença essencial, é que no K-means você precisa informar quantos clusters irá se formar, ao contrário do método hierárquico que agente escolhe após o dendograma.

Escalas das medidas das variáveis deve ser pequena (exemplo 1 a 10) , se não estiver , deve se realizar a normalização, exemplo por z-score. Pois essas grandes amplitudes podem dominar os clusters.

Método hierarquico aglomerativo. (para análise)

O método hierárquico aglomerativo é uma técnica de aprendizado não supervisionado que agrupa dados “de baixo para cima”.

Método muito utilizado em analise exploratória e a quantidade de cluster é definida ao longo da analise.

Método não hierarquico K-means.

Deve se definir antes quantos grupos de cluster serão encontrados.

Método que se baseia na minimização.

Método hierarquico aglomerativo. (distância)

O quanto os grupos são diferentes entre si.

ANTES de iniciar:

Verificar se as suas variáveis possuem unidade de medidas/ amplitudes muito distintas, muito grandes.

Se for, deve-se utilizar a padronização em todas varáveis. Como? Ex. Z-score, passando a ter médias 0 e desvio padrão 1.

deve-se fazer o passo 1 e 2, pois impactam muito nos resultados da clusterização, onde variáveis com grandes amplitydes/distancia acabam dominando na clusterização.

Depois escolher entre:

Medida de dissimilaridade: se eu quero que os grupos sejam mais homogêneos internamente e heterogêneo entre si, tenho que decidir qual medida diga quais são as observações parecidas e quais são diferentes.

Método de encadeamento.

Qual o padrão de agrupamento.

Exemplo calculo:

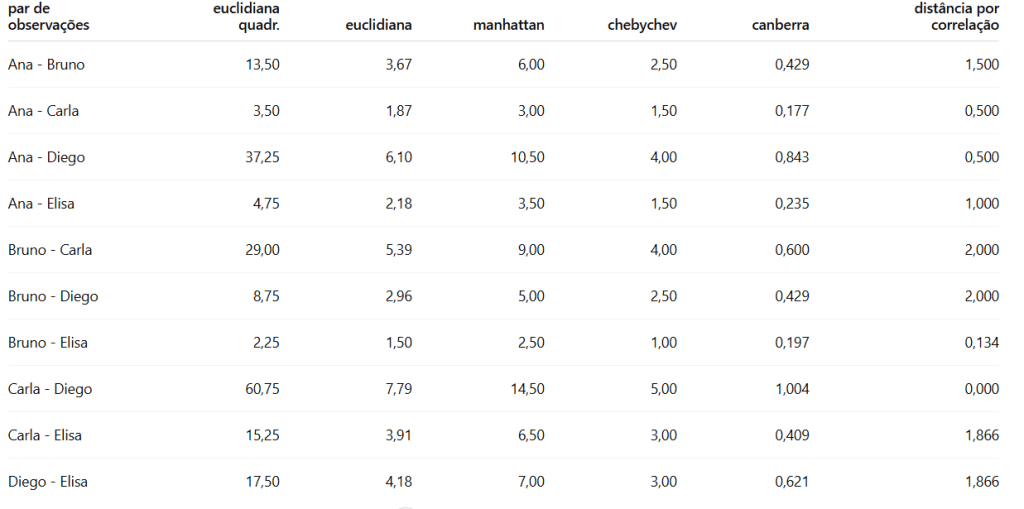

Decidir a medida de distancia (dissimilaridade): QUANTO Maior a distância mais diferentes são entre 2 pontos.

Exemplo: Para calcular a distância, normalmente utiliza-se uma das medidas: euclidiana, euclidiana quadrática ou distância de Manhattan, distância de Chebychev, distância de Canberra (proporção), ou até a correlação de Pearson entre as observações.

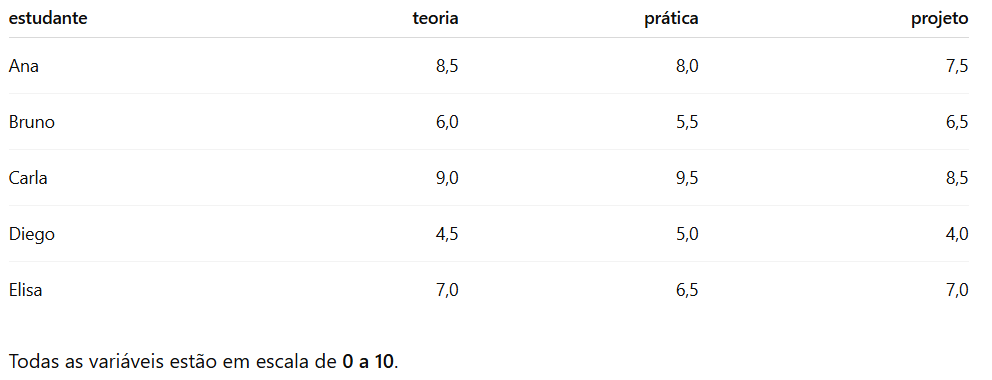

Exemplo, conforme a tabela abaixo, que já estão na mesma escala de 0 a 10, ou seja, não precisa normalizar.

Seguem as distâncias:

Distância Euclidiana Quadrática:

Ou seja, distância euclidiana quadrática entre Ana e Bruno é 13,50.

Escolho a metrica de distância/dissimilaridade, muito utilizada a euclidiana e vou unindo os pares com menores distâncias, criando os clusters.

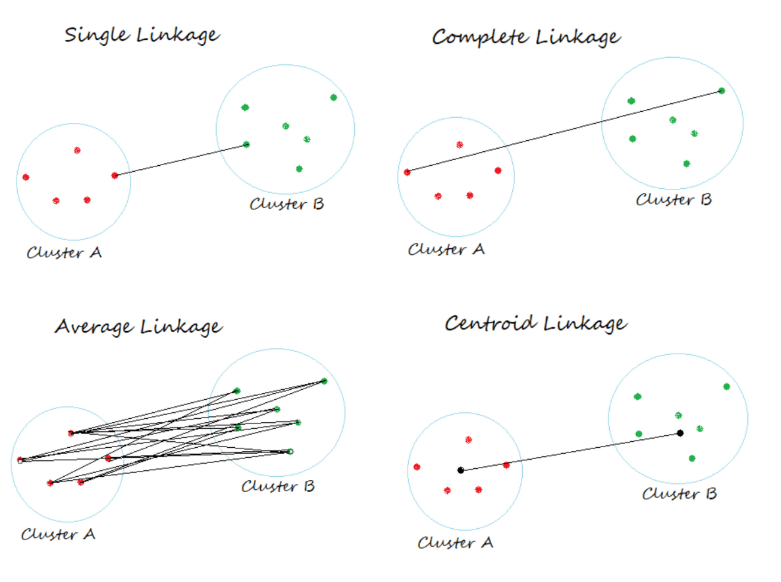

Agora entra o método de encadeamento.

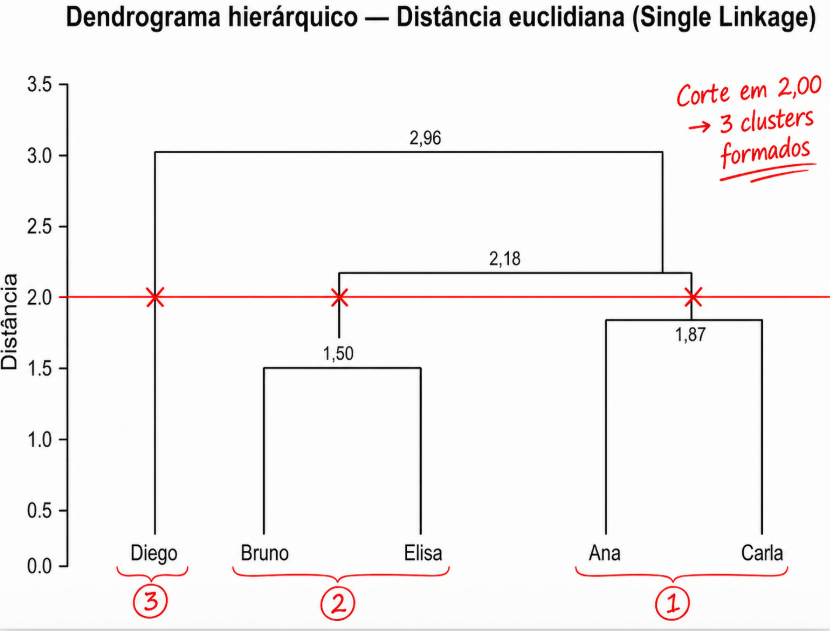

Ligação Simples (Single Linkage)/(vizinho mais próximo): Define a distância entre dois clusters como a menor distância entre qualquer ponto do primeiro cluster e qualquer ponto do segundo cluster.

Ligação Completa (Complete Linkage): Define a distância entre dois clusters como a maior distância entre qualquer ponto do primeiro cluster e qualquer ponto do segundo cluster.

Ligação Média (Average Linkage): Calcula a distância entre dois clusters como a média das distâncias entre todos os pares de pontos (um de cada cluster).

O método de Ward é uma técnica de análise de agrupamento hierárquico (clustering) que minimiza a variância dentro dos clusters. Ele agrupa observações maximizando a homogeneidade interna, ideal para variáveis quantitativas e para criar grupos de tamanhos similares. O processo aglomerativo une, a cada etapa, os dois grupos que resultam no menor aumento da soma dos quadrados.

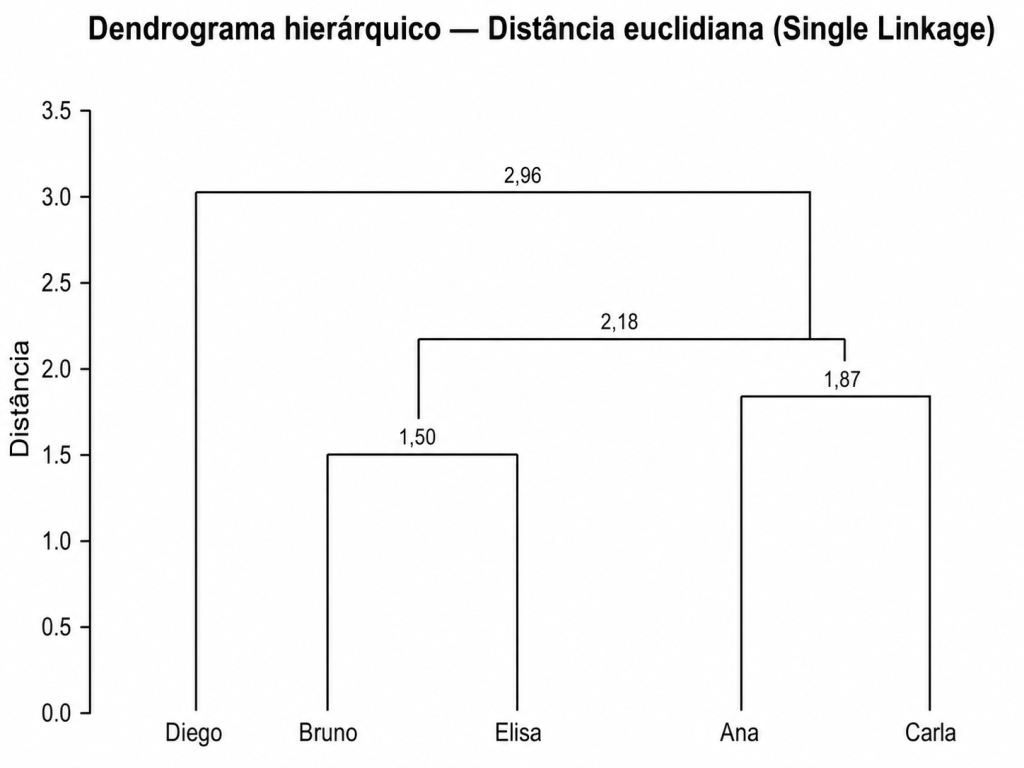

Por fim, vai unindo todas as observações, no exemplo acima todas as pessoas, até o fim, criando um Dendograma:

Estabelecer um corte, quantas barras verticais cortou ?

veja que verifico logo abaixo da minha linha de corte, quantas | barras tem logo abaixo, no caso são 3 | barras, exemplificada com X em vermelho.

Em Python posso criar uma variável categórica com o valor do cluster a qual aquela observação pertence:

Utiliza critério de minimização. Busca minimização a distância de cada observação até o centróide daquela observação.

K Clusters deve ser escolhidos antes, os centróides, cada centróide vai gerar 1 cluster.

Depois o k-means aloca as observações mais próximas desses centróides.

A solução final indica que a soma dos quadrados das distâncias entre cada observação e o centro do cluster ao qual ela foi alocada, conhecida como WCSS, foi minimizada. Essa solução é alcançada quando os centróides não se alteram mais significativamente entre as iterações.

Onde:

xi é a observação i;

μk é o centróide do cluster k;

zik indica se a observação i pertence ao cluster k;

K é o número de clusters.

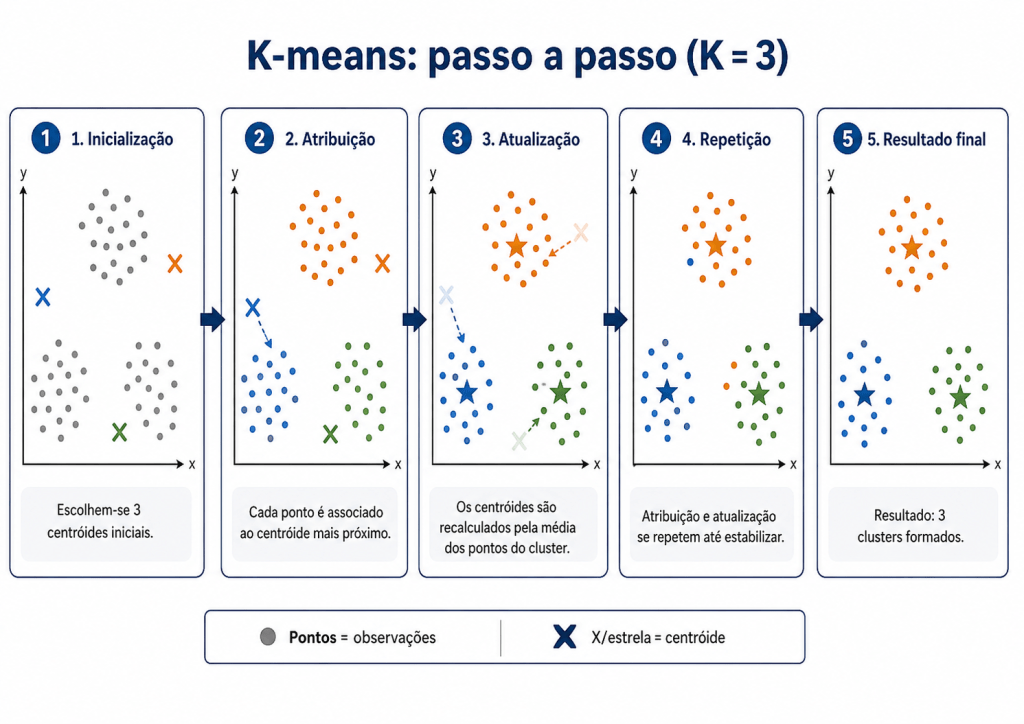

Como funciona o K-means?

Inicialização dos centróides O algoritmo começa escolhendo K centróides iniciais, que representam os centros provisórios dos grupos. Esses pontos podem ser escolhidos aleatoriamente no espaço dos dados.

Atribuição dos pontos aos clusters Em seguida, cada ponto do conjunto de dados é associado ao centróide mais próximo, de acordo com uma medida de distância, como a distância euclidiana. Assim, são formados os primeiros K clusters.

Atualização dos centróides Depois que os pontos são atribuídos aos clusters, o algoritmo recalcula a posição de cada centróide. O novo centróide passa a ser a média dos pontos pertencentes ao respectivo grupo.

Repetição do processo As etapas de atribuição dos pontos e atualização dos centróides são repetidas várias vezes. A cada iteração, os grupos tendem a ficar mais ajustados.

Critério de parada O processo termina quando os centróides deixam de mudar significativamente ou quando o algoritmo atinge um número máximo de iterações definido previamente.

Resultado final Ao final, cada ponto estará associado a um dos K clusters, de forma que os pontos dentro de um mesmo grupo sejam mais semelhantes entre si do que em relação aos pontos de outros grupos.

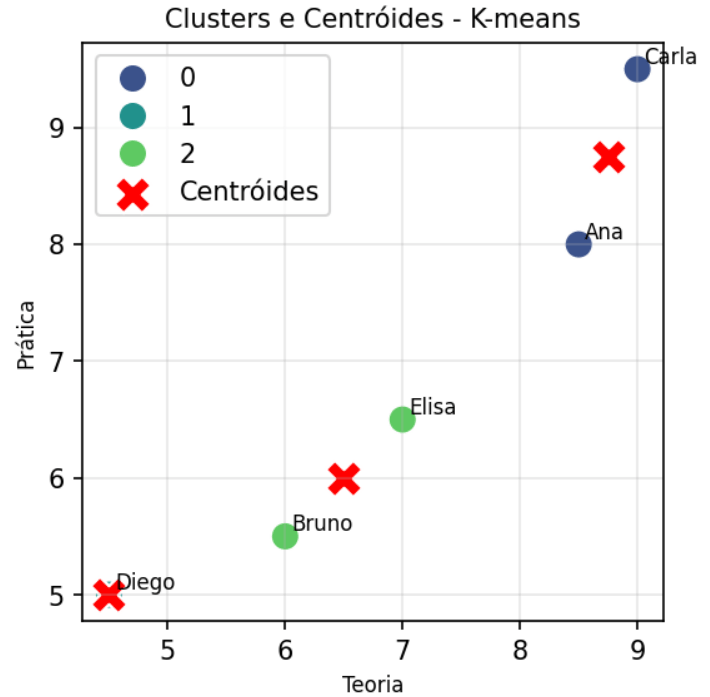

Conforme o mesmo exemplo de Métodos Hierarquicos Aglomerativos, abaixo estão a formação de clusters com K-means.

Como escolher quantos clusters ?

A definição do número de clusters, representado por K, é uma etapa importante no uso do algoritmo K-means. Como o modelo exige que esse valor seja informado previamente, algumas técnicas podem ajudar a identificar uma quantidade adequada de grupos.

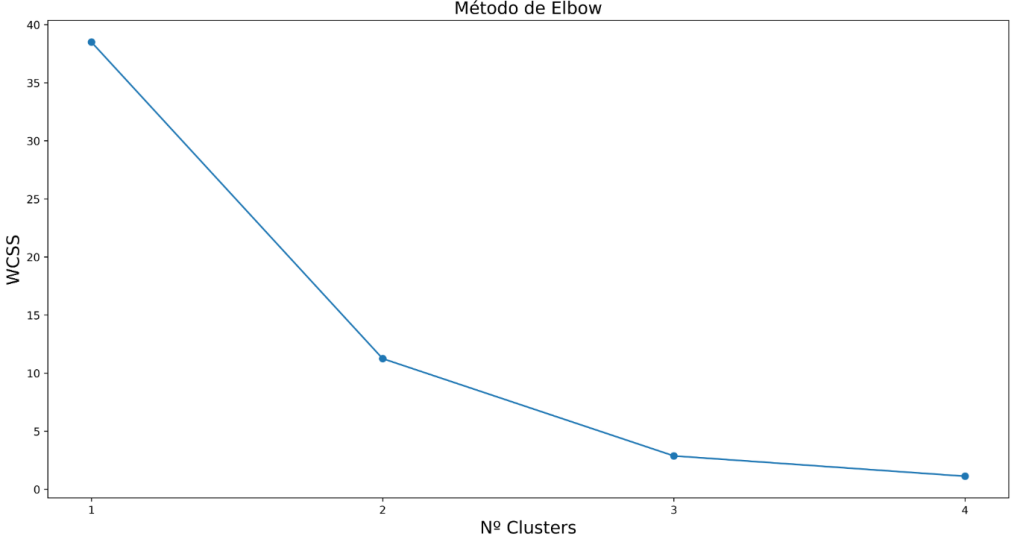

Método Cotovelo (Elbow):

O Método do Cotovelo avalia diferentes valores de K e calcula, para cada um deles, a soma dos quadrados das distâncias dentro dos clusters, conhecida como WCSS.

À medida que o número de clusters aumenta, a WCSS tende a diminuir, pois os grupos ficam menores e os pontos ficam mais próximos de seus respectivos centróides. No entanto, chega um momento em que aumentar o número de clusters gera pouca melhoria adicional.

No gráfico, esse ponto costuma aparecer como uma “dobra” ou “cotovelo”. Esse valor de K é considerado uma boa escolha, pois representa um equilíbrio entre simplicidade e qualidade do agrupamento.

O ponto onde a curva “dobra”.

No Método do Cotovelo, quanto menor o WCSS, mais próximos os pontos estão dos centróides de seus respectivos clusters.

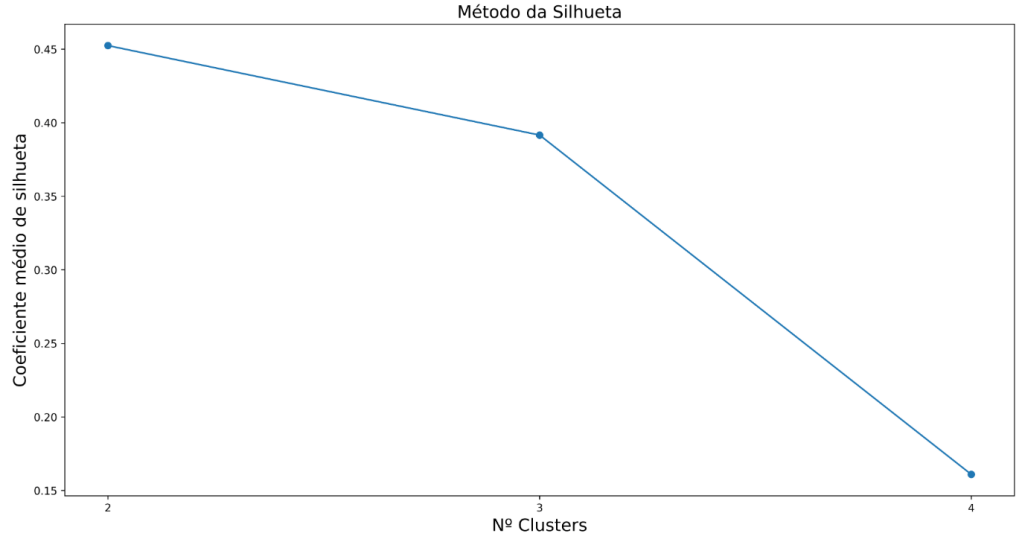

Método da Silhueta

O Método da Silhueta avalia o quanto cada observação está bem alocada dentro do seu cluster. Para isso, são consideradas duas medidas principais:

a: distância média da observação em relação aos pontos do cluster ao qual ela pertence;

b: distância média da observação em relação ao cluster mais próximo ao qual ela não pertence.

Com essas duas informações, calcula-se o coeficiente de silhueta para cada observação. Depois, obtém-se a média dos coeficientes de todas as observações.

Esse procedimento é repetido para diferentes valores de K. Em geral, quanto maior o coeficiente médio de silhueta, melhor tende a ser a separação entre os clusters.

Análise:

Entender quais variáveis ajudaram mais a diferenciar os grupos formados. Ou qual variavel mais influenciou na separação de pelo menos um dos Clusters.

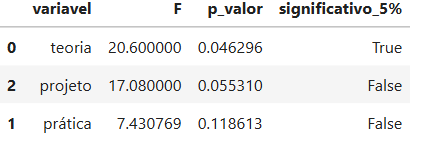

A ANOVA pode ser utilizada como uma análise complementar para verificar quais variáveis mais diferenciam os clusters formados pelo K-means. Em geral, quanto maior a estatística F, maior a diferença entre as médias dos clusters em relação à variabilidade interna dos grupos.

*No exemplo há apenas 5 estudantes, com uma amostra tão pequena, o p-valor não deve ser interpretado com muita força estatística.

Uma forma de fazer essa análise é comparar a variabilidade existente entre os clusters com a variabilidade existente dentro dos clusters. A lógica é simples: uma variável tende a ser mais relevante para separar os grupos quando apresenta médias bem diferentes entre os clusters e, ao mesmo tempo, menor dispersão dentro de cada grupo.

Para isso, pode-se utilizar a análise de variância [ANOVA], por meio da estatística F:

Na prática, quanto maior o valor da estatística F, maior tende a ser a capacidade daquela variável em diferenciar os agrupamentos.

Os graus de liberdade utilizados nesse teste são:

Em que:

representa o número de clusters;

representa o tamanho da amostra.

Assim, após formar os clusters, é possível avaliar quais variáveis mais contribuíram para a separação dos grupos. As variáveis com maiores valores da estatística F, principalmente quando acompanhadas de significância estatística, tendem a ser as mais discriminantes na formação dos clusters.

Variável mais discriminante: teoria Estatística F: 20.6000 p-valor: 0.0463

A variável teoria apresentou a maior estatística F, com valor de 20,60, e p-valor de 0,0463. Como esse p-valor é menor que 0,05, essa foi a única variável com diferença estatisticamente significativa entre os clusters, considerando o nível de significância de 5%.

A variável projeto também apresentou uma estatística F elevada, com valor de 17,08, mas seu p-valor foi 0,0553, ligeiramente acima de 0,05. Portanto, neste exemplo, ela ficou próxima da significância estatística, mas não seria considerada significativa pelo critério tradicional de 5%.

A variável prática apresentou estatística F menor, igual a 7,43, e p-valor de 0,1186, indicando menor evidência de diferença entre os clusters em comparação com as demais variáveis.

O aprendizado de máquina não supervisionado são algoritmos que pode encontrar padrões ocultos nos dados não rotulados. Ele basicamente agrupa pontos de dados que se assemelham, ou pode redizir a dimensionalidade dos dados, encontrar associações entre dados. Muito utilizado para redução de dimensionalidade, detectar anomalias, encontrar padrões, principalmente exploratória. Não existe variável resposta.

Em busca da mistura com menos custo, ou seja, minimizar o preço.

Notação matemática:

objetivo é achar as proporções dos ingredientes que respeitem os limites e chegue ao menor custo.

Modelo:

Exemplos de aplicações:

Exemplo 1)

Modelo: Alocação de Entregas com Capacidade

Contexto

Uma organização precisa distribuir entregas para centros regionais. Cada centro deve ser atendido por exatamente um veículo. Cada veículo tem um limite máximo de atendimentos.

O objetivo é minimizar a distância total percorrida.

from pulp import LpProblem, LpMinimize, LpVariable, lpSum, LpStatus, value, PULP_CBC_CMD